ホームページの作成に関する費用は、広告宣伝費として費用処理するケースが多いかと思われますが、複雑なプログラミング等の高度な機能を有する場合は資産計上しなければなりません。また、会計と税務の取り扱いの違いにも気を付ける必要があります。

目次

ホームページ作成費用の取扱い

ホームページを作成・運営する場合、直接的な制作費用の他、間接的な費用も発生することとなります。外部に委託した場合は、請求書等の明細ごとに内容を確認して会計処理を行います。

|費用の種類

ホームページの作成等に生じる費用を大別してみますと、

① 制作基本料金

② プログラム等高度な機能を有するもの

③ その他の付随費用

に分類されるかと考えられます。それぞれどのような内容か見てまいりますと、

①は、会社概要や紹介ページの他、ニュースやリンクの掲載、お問い合わせフォームや資料請求フォームなどが挙げられます。

②は、商品検索機能、ショッピング機能、商品予約機能、外国語翻訳機能、ログイン及びパスワード機能、ゲーム機能などが挙げられます。

③は、ドメイン費用、サーバーレンタル料、SSL証明書費用及びSEO対策費用などが挙げられます。また、データバックアップ費用も必須と言えるでしょう。

|各項目の会計処理

①につきましては、通常、広告宣伝費で処理します。通信費など他の経費科目で処理したとしても問題はありません。但し、期毎に科目を変更するのは比較可能性を損なう為、避けた方が良いです。

なお、制作基本料金であってもホームページの内容が更新されず、使用期間が1年を超える場合は繰延資産として取り扱われます。

その場合、長期前払費用などの科目を使用して資産の部に計上し、使用期間を通じて償却をすることとなります(お知らせなどの更新を1年以内に行っていれば費用処理で問題はありません)。

②はソフトウェア(無形固定資産)として資産計上することとなります。なお、取得価額が10万円未満であれば一時の費用とすることができ、10万以上20万円未満であれば一括償却資産として3年償却をすることができます。

また、中小企業者等に該当するときは、30万円未満のものは特例により全額損金算入することが可能です。

③はそれぞれ内容により、支払手数料や賃借料など相応しい費用科目を用いればよいでしょう。ホームページは広告宣伝の為にのみ利用するということであれば、全て広告宣伝費であっても構いません。

|処理上の留意事項

ホームページ運用開始後におきましても、各種機能につきバージョンアップを行うなどホームページに関する費用は発生します。

プログラムの修正等を行ったときは、新たな機能の追加や機能の向上に要する費用であればソフトウェアとなり、機能上の障害の除去や現状の効用の維持など通常のメンテナンス費用であれば修繕費となります。

画像データや音楽データなどのコンテンツに係る作成費用についてですが、コンテンツ単独であれば広告宣伝費として計上することとなりますが、機能的にソフトウエアと一体不可分と認められる場合は、その主要な性格がソフトウエアかコンテンツかを判断して経理処理を行います。

請求書等に明細が記載されていない場合など、経費とソフトウェアに区分ができないときは、全体をソフトウェアとして計上します。

自社制作のソフトウェアで決算期末時点で完成していない場合は、既に発生した費用はソフトウェア仮勘定として処理します。

ソフトウェアの会計と税務

ソフトウェアに係る費用の会計処理と税務処理には違いが生じる場合があります。ここではソフトウェアの分類ごとに取扱いの差異について確認してみます。

|自社利用ソフトウエア

自社利用ソフトウエアの取得や制作に係る費用ですが、そのソフトウェアの利用により、

(a) 将来の収益獲得又は費用削減が確実であると認められない場合

(b) 将来の収益獲得又は費用削減が確実かどうか不明な場合

(c) 将来の収益獲得又は費用削減が確実であると認められる場合

それぞれのケースで判断をします。会計処理からみますと、(a) 及び (b) は研究開発費として費用処理を行います。一方で、(c) は無形固定資産として資産計上を行います。

税務処理ですが、(a) は損金経理により損金算入されます。(c) は会計同様に資産計上を行います。但し、(b) の不明な場合は損金算入が認められない為、資産計上となり会計とは取扱いが異なります。この場合は別表による申告調整が必要となります。

減価償却につきましては、自社利用ソフトウエアは定額法により5年で償却を行います。なお、当該資産は減損会計基準の対象となります。

|販売目的ソフトウェア

販売目的ソフトウェアの制作等に係る費用についてですが、

(d) 最初に製品化された製品マスター(プロトタイプ等)の完成までに要した費用

(e) (d) 以後に発生した製品マスターの改良・強化に係る費用

(f) 製品マスター完成後の著しい改良に要した費用

それぞれの段階ごとに判断をします。会計処理からみますと、(d) 及び (f) は研究開発費として費用処理を行います。一方で、(e) は無形固定資産として資産計上を行います。

税務処理ですが、(d) は損金経理により損金算入されます。(e) は会計同様に資産計上を行います。但し、(f) につきましては大幅なバージョンアップのケースも含め資本的支出とされる為、損金算入は認められませんので、会計との取扱いに差異が生じます。

減価償却につきましては、販売目的ソフトウエアは定額法により3年で償却を行います。但し、会計基準におきましては見込販売数量又は見込販売収益に基づく方法※により減価償却費を計算します。原則3年以内で総見込販売数量(又は収益)を見積もり、これに対する当事業年度の実績販売(又は収益)の割合を使用して求めます。

※残存有効期間に基づく均等配分額を上回る場合に限ります。

|受注制作ソフトウェア

受注制作ソフトウエアとは、特定の顧客の要望に基づく仕様で個別に受託して制作するソフトウエアをいい、収益認識に関する会計処理等に準じて処理します。内容は、基本的には工事の請負に係る会計処理となります。すなわち工事完成基準又は工事進行基準により、売上と原価を計上します。

収益認識会計基準を適用しない法人におきましては、引渡日の属する事業年度に収益認識します。顧客への引き渡しが完了していない場合における発生費用につき棚卸資産(仕掛品)として資産計上をします。

税務における注意点

ここでは法人税の申告を含めまして、特にソフトウェアの税務上の取扱いに係る注意点を取り上げてみます。

|取得価額

ソフトウェアの取得価額は、購入したものであれば購入代価に事業供用費用を加算した金額となります。購入代価には運賃、運送保険料及び購入手数料などが含まれます。また、事業供用費用には導入に当たって必要とされる設定費用などが含まれます。

自社製作であれば個別原価計算に基づき算定した金額となります。すなわち製作に要した原材料費、労務費及び経費の額です(事業供用費用を含む)。従いまして開発部門における勤怠管理が大変重要となります。

但し、下記のものについては取得価額に算入しないことが認められます。

-

-

- 自己の製作に係るソフトウェアの製作計画の変更等により仕損じがあったため不要となったことが明らかなものに係る費用

- 研究開発費の額(上記の自社利用 (a) 、販売目的 (d) を参照願います)

- 製作等の為に要した間接費、付随費用等でその費用の額の合計額が製作原価のおおむね3%以内のもの

-

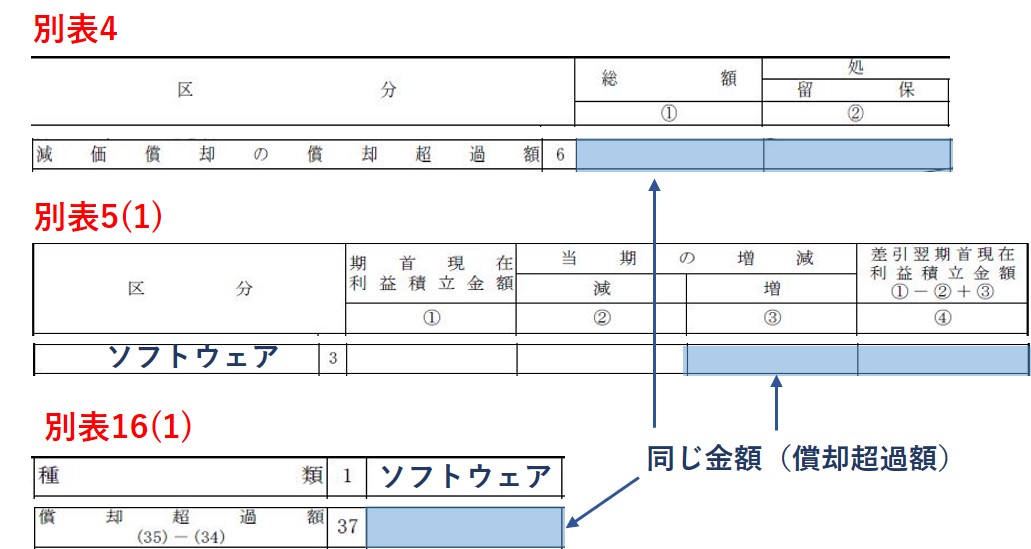

|別表の記載

上述の通り会計上の取扱いと税務上の取扱いが異なる金額については、別表において申告調整を行うこととなります。例えば自社制作の販売用ソフトウェアにつき、プロトタイプ完成後に著しい改良を施したことにより発生した費用を、研究開発費として経理処理した場合を見てみます。

この場合、別表4では加算計上し、別表5(1)では増加欄に記入します。記載する金額ですが、ソフトウェアについて償却限度額を超える金額を損金経理したこととなる為、発生した費用の金額から償却限度額を控除した金額となります。

なお、ソフトウェアの償却費計算は、別表16(1)で行います。参照の為にそれぞれの別表におけるつながりを示した図を掲載いたします。

仮に当該費用の金額が3百万円(期首から期末までに生じた金額)としますと、税務上は販売用ソフトウェアとして3年間で償却しますので、償却限度額は1百万円となり、2百万円が償却限度額超過額となります。

|税額控除

従来、損金に算入されず棚卸資産や固定資産の取得価額を構成していた試験研究費についてですが、令和3年度の税制改正により試験研究費の税額控除の対象となる場合があります。

自社利用ソフトウエアの作成費用で、会計上試験研究費として費用処理を行い、税務上資産計上となるため申告調整を行った部分も試験研究費の税額控除となり得ることがある為、集計漏れには注意が必要です。

まとめ(Conclusion)

ホームページ制作費用といっても十把一絡げに費用処理するのではなく、内容をしっかりと確認する必要があります。特にソフトウェアに該当するものはその分類であったり、別表の記載を含めた税務上の取扱いには気を付けなければなりません。

Various website production costs should not be put together and handled as expenses, but the contents should be checked carefully. When the cost is regarded as a software, you have to pay attention to the classification of the software and the treatment of taxation including the way of filling out appended tables.