家族内に相続がおきた場合、多くの方は相続税を支払わなければならないのか悩まれるのではないでしょうか。相続税は相続財産の価格が基礎控除額を超える場合に生じます。但し基礎控除額は法定相続人の数により変動する為、法定相続人に関する知識が重要となります。

目次

法定相続人の範囲

法定相続人は民法で定められており、配偶者は常に相続人となります。配偶者以外の相続人の順位もまた定められており、ケースによって対象者が異なってまいります。

|配偶者がいる場合

配偶者がいる場合の法定相続人の順位と法定相続分の一覧になります。

| 順位 | 法定相続人 | 法定相続分 | 備考 |

| 第一順位 | 配偶者・子 | 配 1/2・子 1/2 | 養子や代襲相続の孫 |

| 第二順位 | 配偶者・直系尊属 | 配 2/3・尊 1/3 | 父母死亡時は祖父母 |

| 第三順位 | 配偶者・兄弟姉妹 | 配 3/4・兄 1/4 | 兄妹死亡時は甥姪 |

子がいる場合は直系尊属や兄弟姉妹は法定相続人になれません。子がいない場合は直系尊属が法定相続人となります。兄弟姉妹は子及び直系尊属がいない場合のみ法定相続人となります。

これらは配偶者の有無に関わらず取扱いは同じです。また姻族は法定相続人になれません。

子・直系尊属・兄弟姉妹が複数人いる場合の法定相続分は人数で按分します。

※配偶者+子が3人であれば、1/2は配偶者で、1/2×1/3=1/6 が子一人当たりの法定相続分です。

|配偶者がいない場合

配偶者がいない場合の法定相続人の順位と法定相続分の一覧になります。

| 順位 | 法定相続人 | 法定相続分 | 備考 |

| 第一順位 | 子 | 全部 | 上記参照 |

| 第二順位 | 直系尊属 | 全部 | 上記参照 |

| 第三順位 | 兄弟姉妹 | 全部 | 上記参照 |

養子についてですが、被相続人に実子がいる場合は1人、いない場合は2人までが法定相続人となります。なお、代襲相続人である養子・配偶者の連れ子・特別養子等はこの制限の対象外です。

子が非嫡出子の場合であっても法定相続人となります。法定相続分も嫡出子と同じです。

兄弟姉妹であっても半血(父母の一方のみ同じ)の場合は、法定相続人にはなりますが、法定相続分は全血の1/2となります。

基礎控除額の計算

相続税の基礎控除額は下記の算式により求められます。

基礎控除額=3,000万円 +(600万円 × 法定相続人の数)

従いまして法定相続人を正しくカウントすることは最重要項目の一つと言えるでしょう。

|基礎控除額以下のとき

相続財産の課税価格が基礎控除額以下のときは、相続税は発生せず相続人は確定申告を行う必要がありません。

|基礎控除額を超えるとき

相続財産の課税価格が基礎控除額を超えるときは、相続人は相続開始を知った日の翌日から10月以内に税務署に確定申告を行う必要があります。相続税の納付期限も同じ日となります。

なお、提出先の税務署は被相続人の死亡時における住所地の所轄税務署となります。

法定相続人が及ぼす影響

相続税の計算において、法定相続人の数が影響を及ぼす項目は他にも存在します。

|死亡保険金

被相続人の死亡により取得した生命保険金や損害保険金のうち、次の算式により計算した金額は非課税となります。なお保険料は被相続人が負担しているものに限ります。

非課税限度額 = 500万円 × 法定相続人の数

各相続人が受け取った生命保険金の合計が非課税限度を超えるときは、各相続人の受取額の比で非課税限度を按分計算します。

|死亡退職金

被相続人の死亡に伴い支給された退職金や功労金のうち、次の算式により計算した金額は非課税となります。なお、被相続人の死亡後3年内に支給することが確定したものが相続税の対象となります。

非課税限度額 = 500万円 × 法定相続人の数

被相続人が勤務していた会社から弔慰金が支給されたときは、次の区分に応じそれぞれ記載された金額までは課税対象とはなりません。なお、超える金額があるときは超える部分の金額は死亡退職金扱いとなります。

-

- 業務上における死亡 → 死亡時の月額給与の3年分

- 業務上以外での死亡 → 死亡時の月額給与の半年分

|相続税額の計算

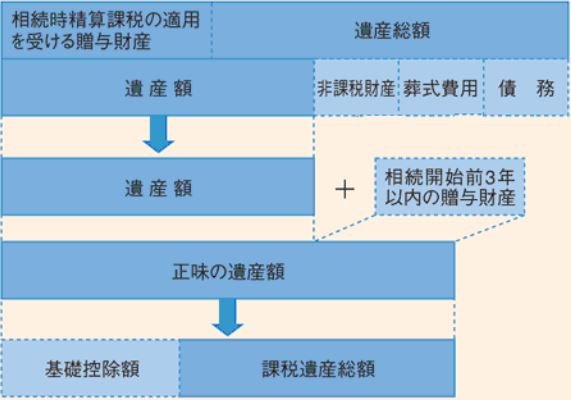

相続税の計算ですが、初めに遺産総額から非課税財産や債務・葬式費用を除いた金額に相続開始前3年以内に実施した贈与の財産価格を加算した金額(正味の遺産額)から基礎控除額を除いた金額、すなわち課税遺産総額を算定します。

※上記資料は国税庁HPより引用

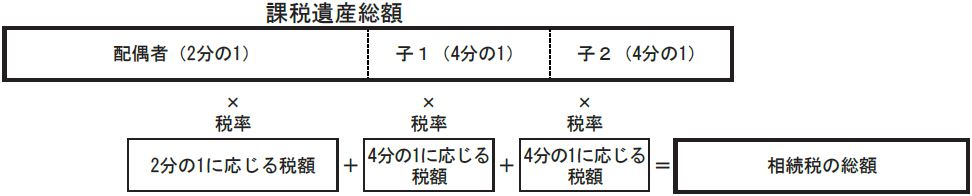

そして、法定相続通りに相続が行われたものと仮定して各法定相続人毎に取得金額及び相続税額を算出して相続税額の総額を計算します。実際の相続において、法定相続人以外の人が相続財産を取得した場合であっても、このように計算を行うルールとなっております。

※上記資料は国税庁HPより引用

相続税は超過累進税率(10%~55%)を採用しておりますので、法定相続人だけでなく法定相続分による取得金額も正しく計算する必要があります。

ケーススタディ

ここでは例を取り上げて法定相続人と法定相続分がどのようになるのか見てまいります。なお、一次相続だけでなく二次相続につきましても検証いたします。

・ケース①

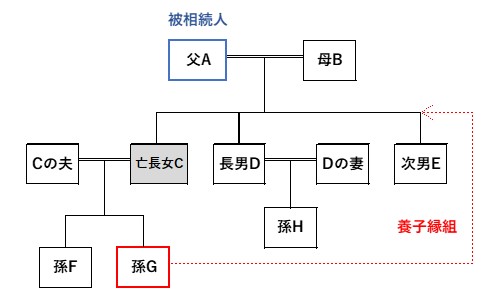

被相続人は父Aです。配偶者の母Bは存命で、子は長女C、長男D、次男Eの3名ですが、長女Cは既に亡くなっております。また孫Gは父Aと母Bの養子となっております。

【一次相続】

配偶者と子がいるケースですので、B・D・Eは法定相続人となります。またCは亡くなっている為、代襲相続により孫であるF・Gも法定相続人となります。Cの夫や孫Hは対象とはなりません。Gは養子も兼ねておりますが、1人としてカウントするため法定相続人の合計は5名となります。

基礎控除額は 3,000万円 +(600万円×5人)= 6,000万円 となり、相続財産価格が6,000万円以下であれば申告不要となります。

また法定相続分の計算は下記のようになります。注意点としましては、孫Gは代襲相続人と養子の部分を合算します。

母B:1/2

長男D:1/2×1/4=1/8

次男E:1/2×1/4=1/8

孫F:1/2×1/4×1/2=1/16

孫G:(1/2×1/4×1/2) + (1/2×1/4)=3/16

【二次相続】

数年後に母Bが亡くなった場合ですが、配偶者がなく子がいるケースとなります。子であるD・Eは法定相続人となります。代襲相続により孫F・Gも法定相続人となります。Cの夫とHは今回も対象とはなりません。よって法定相続人の合計は4名となります。

基礎控除額は 3,000万円 +(600万円×4人)= 5,400万円 となり、相続財産価格が5,400万円以下であれば申告不要となります。

法定相続分の計算ですが、孫Gの取扱いは一次相続のときと同様です。

長男D:1/4

次男E:1/4

孫F:1/4×1/2=1/8

孫G:(1/4×1/2) + 1/4=3/8

・ケース②

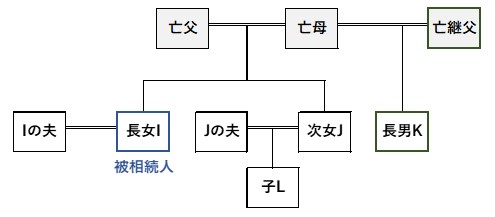

被相続人は長女Iです。Iには配偶者はいますが子供はなく、父母も既に亡くなっています。但し亡母と亡継父の間には子である長男Kがいます。

【一次相続】

配偶者と兄弟姉妹がいるケースですので、配偶者であるIの夫及び兄弟姉妹である次女Iと長男Kが法定相続人となります。次女Jの配偶者及び子は対象外です。よって法定相続人の合計は3名となります。

基礎控除額は 3,000万円 +(600万円×3人)= 4,800万円 となり、相続財産価格が4,800万円以下であれば申告不要となります。

また法定相続分の計算は下記のようになります。注意点としましては、長男Kは半血兄弟姉妹であるため、Kの法定相続分は全血兄弟姉妹である次女Jの半分となります。

Iの夫:3/4

次女J:1/4×2/3=2/12

長男K:1/4×1/3=1/12

【二次相続】

数年後にIの夫が亡くなった場合ですが、配偶者・子・直系尊属・兄弟姉妹すべての法定相続人がいないケースとなります。もしも相続人がいないときは、相続人や相続債権者の捜索を経て最終的に相続財産は国庫に帰属することとなります。

まとめ(Conclusion)

ご紹介しましたとおり法定相続人及び法定相続分を正しく計算することは、相続税の発生の有無の確認や、相続税が発生する場合における税額の見積りに欠かせません。遺留分の計算もまた法定相続分によるため、正しい理解が必須といえるでしょう。

As described, determination of scope of legal heirs and appropriate calculation for statutory share in inheritance are essential for confirmation of obligation of tax return or estimation of amount of inheritance tax. It would be said that these knowledge are indispensable, because legally reserved portion for heirs are also calculated based on statutory share in inheritance.