認定医療法人制度(持分なしから持分ありへの移行)は平成29年9月が期限でしたが、3年間延長されております。また役員数や医療計画の記載などの要件が緩和されており、以前に比べ使い勝手が良くなっております。今回は当該制度の内容及び税法上の取扱いについてご紹介いたします。

目次

医療法人制度の概要

医療法人は個人の開業医とは異なる点が多々ありますが、その中でも重要な項目をいくつか取り上げて解説いたします。

|医療法人の役員報酬

医療法人の場合、役員報酬を損金算入するには社員総会決議が必要です。役員報酬額は定款に記載するか、社員総会の決議で定めます。

法人税において限度額の定めのない支給や、不相当に高額な金額は損金不算入となります。一般の法人と同様に定期同額給与や事前確定届出給与であることも損金算入の要件です。

|関連法人の報告制度

医療法人は配当することができませんが、MS(Medical Service)法人を通じて行う高額取引は、事実上の利益分配と考えられるため、例えば事業収益(又は事業費用)1千万円以上かつ医療法人の事業収益(又は事業費用)10%以上の取引等につきましては、報告対象となります。

この場合、事業報告等提出書に関係事業者との取引の状況に関する報告書も併せて、毎年都道府県に提出する必要があります※。

※監査対象医療法人は純資産変動計算書が必要となるなど、医療法人の種類により提出書類は異なります。

|会計監査対象

医療法人は一定規模以上になりますと、公認会計士等による会計監査を受ける義務があります。一般の医療法人の場合は、負債50億円以上又は事業収益70億円以上、社会医療法人の場合は、負債20億円以上又は事業収益10億円以上が対象となります。

会計監査を受けるということは、経理処理を一般に公正妥当と認められる会計慣行に従って行う必要があるということです。

|持分の払い戻し

まず、「社員」とは社団たる医療法人の最高意思決定機関である社員総会の構成員をいいます。持分のある社団医療法人の社員は、社員資格を喪失した場合には出資額に応じた払い戻しを請求することができ、持分のある社団医療法人側はこれを拒否することはできません。

医療法人は配当をしません(できない)ので、その純資産は年々増え続け、数年後に社員からの払い戻し請求があったときは、多額の現金の払戻しが発生し、経営に影響を与える可能性があります。

一方、持分のない社団医療法人の社員は払い戻し請求ができません。解散した場合の残余財産の分配ですが、国、地方公共団体、同種の医療法人のいずれかに帰属することとなります。

なお、医療法改正により現在は新たに持分の有る社団医療法人を設立することはできません。

|出資持分の評価

持分のある社団医療法人の場合、事業承継を考える際には医療法人の持分の評価を行う必要があります。評価方法は、基本的に非上場株式の評価方法に準拠しますが、配当還元方式による評価は認められません。

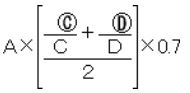

類似業種比準方式の算式ですが、医療法人は配当を行いませんので次のようになります(国税庁ホームページから引用)。

-

-

-

-

-

-

-

- A=類似業種の株価

- ⓒ=評価会社の1株当たり利益金額

- ⓓ=評価会社の1株当たり純資産価額

- C=類似業種の1株当たり利益金額

- D=類似業種の1株当たり純資産価額

-

-

-

-

-

-

※「0.7」は中会社に相当するときは「0.6」、小会社に相当するときは「0.5」となります。

持分のない医療法人への移行

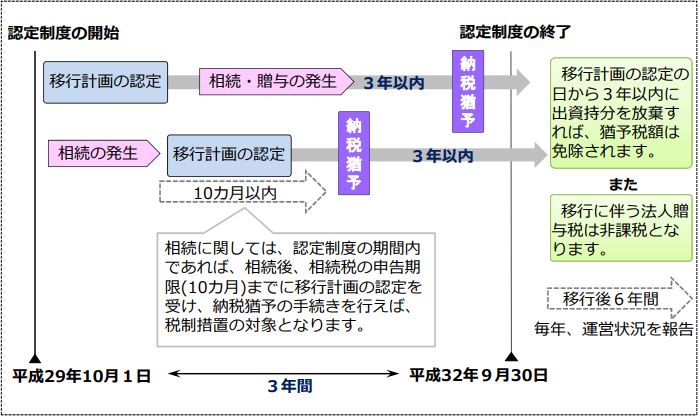

現行の認定制度ですが、2017年10月から2020年9月まで限定措置となっております。将来の相続税を懸念されている病院オーナーの方々は検討する価値があるかと存じます。

|移行計画の策定

認定を受けるには移行計画を作成し、社員総会決議を得た後に申請を行い、厚生労働大臣の認可を受ける必要があります。

移行計画の認定を受けましたら、その日から3ヶ月以内に定款変更の認可(都道府県)を受け、3年以内に持分のない医療法人へ移行します。また移行後は6年間毎年厚生労働大臣へ運営状況の報告を行います。

認定要件は複数ありますが、そのうち主なものを列挙いたします。

-

-

- 移行計画が社員総会において議決されている

- 移行計画の有効性及び適切性に疑義が無い

- 移行計画に記載された移行期限が3年を超えない

- 運営に関する要件を満たすこと

-

Ⅱ.ですが、出資者の理解と検討のもとに作成されており、持分の放棄が確実と見込まれる必要があります。

Ⅳ.ですが、法人関係者に対し特別の利益を与えない等の運営方法に関する要件と、社会保険診療等に係る収入が全収入金額の80%超であること等の事業状況に関する要件があります。

|役員の特別利益提供

認定要件のうち、役員への特別利益の提供につきましては細心の注意を払う必要があります。まず役員報酬ですが、勤務実態等に照らして高額でないことです。報酬設定が高すぎますと認定がとれない可能性があります。一方で、役員報酬をあまり下げますと将来の退職金が減少することも留意しておくべきです。

役員車の私的利用も特別の利益提供とみなされることがあります。車両の運行状況を記録する等して、法人の業務として利用していることを明らかにすることが望まれます。

その他には不動産の売却や賃貸借、社宅の貸与などが挙げられます。いずれも必然性のある取引であることや取引価格が適正※であることが求められます。

※不動産鑑定評価書等による説明資料が必要となります。

|遊休財産規制

遊休財産規制も運営に関する要件となっております。医療法人の遊休財産は事業費用金額以下である必要があります。なお、遊休財産は次の計算式により求めます。

遊休財産=(資産総額-控除額)× 純資産/総資産

控除額には、本来業務財産、附帯業務財産などの他、減価償却特定引当特定預金や特定事業準備金があります。具体的には現金預金や保険積立金、使用していない不動産などが挙げられます。

従いまして預金が多く有り、かつ自己資本比率が高い場合には注意が必要です。

|納税猶予と認定取消し

移行期間中に相続又は贈与が発生した場合には、税務署に申告書の提出を含む所定の手続きを行うことで、相続税又は贈与税の納税猶予を受けることができます。また、移行期限までに出資持分を放棄すれば猶予税額の免除の手続きを行うことができます。

ご参考までに認定制度の流れを掲載いたします(厚生労働省資料を引用)。

認定日から持分のない医療法人へ移行完了後6年を経過する日までに、上記に記載しました運営に関する要件を満たさなくなったときや、その他厚生労働大臣への報告を怠る等の取消要件に該当したときは、認定が取り消されます。

認定が取り消されますと、持分のない医療法人は2ヶ月以内に修正申告をして贈与税を納めることとなります。

医療法人の形態

医療法人の形態には、一般の社団医療法人の他、社会医療法人や特定医療法人などがあります、持分有りから持分なしへの移行時に社会医療法人や特定医療法人を選択しますと、その際には贈与税は課税されません。

|特定医療法人

特定医療法人とは租税特別措置法67条の2に定める持分のない医療法人で、国税庁長官の承認を受けたものをいいます。

特定医療法人の承認を受けるには国税局へ事前審査申請を行いますが、その前に都道府県知事及び厚生労働大臣から証明書の交付を受ける必要があります。

認定を受けるための主な要件には次のような項目があります。

-

-

- 40床以上を有する病院等であること

- 理事6名以上、監事2名以上、評議員12名以上

- 社員等のうち親族の占める割合1/3まで

- 役職員1人の年間給与3600万円以下

- 社会保険等診療等の収入が全収入の8割以上

-

※その他には、社員やその親族等に対しての特別利益の供与の禁止や定款等に解散した場合に残余財産を国等に帰属させることの定めが有ることなどが挙げられます。

持分のある医療法人から特定医療法人への移行しますと、出資持分を放棄することとなりますので払い戻し請求リスクは無くなります。

特定医療法人の法人税率は19%(年8百万円以下の部分は15%)です。

|社会医療法人

社会医療法人とは医療法42条の2に定められた医療法人で、社会医療法人となるには認定申請手続きを行い、都道府県医療審議会の諮問・答申を経て、都道府県知事が認定を行います。

認定を受けるには主に次のような要件があります。

-

-

- 理事6名以上、監事2名以上

- 社員等のうち親族の占める割合が1/3以下

- 理事等の報酬につき支給基準を定めて備え置く

- 役員等へ特別利益を与えない

- 社会保険等診療等の収入が全収入の8割以上

- 救急医療等確保事業に係る業務の実施

-

- ※救急医療等確保事業には実績要件があり、救急医療・へき地医療などにおける一定数以上の実績が必要です。

社会医療法人は、法人税が本来業務は非課税、収益事業の税率は19%となり、直接救急医療等確保事業等に係る固定資産税や不動産取得税は非課税となります。

但し、要件を満たさず認定取り消しを受けた場合は累積所得への課税が行われます。

まとめ(Conclusion)

純資産の膨らんた持分のある医療法人の社員に相続が発生しますと、納税資金が必要となるため払い戻し請求が行われ、多額のキャッシュアウトが生じる可能性があります。このような事態を回避するには持分のない医療法人に移行することは有効な選択肢といえます。とはいえ認定要件を満たす必要がある為、専門家への事前相談は必須と言えるでしょう。

If an inheritance happens in a director at a medical corporation with equity having huge retained earnings, the heir could charge refund of the equity and the medical corporation may have to pay large cash. To avoid this matter, the transition to a non-equity medical corporation may be effective option. However, it requires a lot of work, so it might be better to consult with a expert in advance.