近年の税制改正により、消費税法における納税義務者の判定はますます複雑化しております。その中から特に悩ましいと思われる特定期間と特定新規設立法人に関して説明をしたいと思います。

目次

消費税における納税義務の判定

消費税における納税義務の判定は、法人であれば前々事業年度、個人であれば前々年の課税売上高が1千万円超か否かにより判定されますが、近年の税制改正の影響も含め、判断が簡単ではないケースもあります。

原則以外の方法により判定を行うケースは主に下記のとおりとなります。

・特定期間における課税売上高

・課税事業者を選択した場合

・新設法人に該当する場合

・特定新規設立法人に該当する場合

・高額特定資産を取得し一般課税で申告した場合

・相続、合併、分割があった場合

この他にも調整対象固定資産を取得したときや法人課税信託の場合における判定があります。

特定期間による納税義務の判定

特定期間とは、個人事業者の場合は前年の1月1日から6月30日までの期間をいい、法人の場合は前事業年度開始の日以後六月の期間をいいます。

基準期間における課税売上高が1千万円以下であっても、特定期間における課税売上高又は給与等支払額が1千万円超(どちらかを選択)のときは、納税義務は免除されません。

|前事業年度が短期事業年度のとき

法人の場合ですが、事業年度終了の日が月末でなかったり、事業年度が1年未満であったり、決算期を変更しているケースがあり、そのような時は判定の仕方が特殊になります。

① 六月の期間の特例

・前事業年度終了の日が月末のとき

→ 特定期間の末日は前事業年度終了の日に合わせる為、六月の期間の末日が月末でないときはその前月末日となります。

・前事業年度終了の日が月末以外のとき

→ 六月の期間の末日が前事業年度の終了応当日でないときは六月の期間の末日の直前の終了応当日※となります。

※ 応当日とは他の月の同じ位置にある日をいいます。

② 短期事業年度

短期事業年度とは、前事業年度が7ヶ月以下又は前事業年度で特定期間となるべき六月の期間の末日(①適用後)の翌日から前事業年度終了日までの期間が二月未満※であるものをいいます。

※ これは売上集計期間に2ヶ月を確保するという趣旨から規定されています。

③ 基準期間に該当する場合等

・前々事業年度が基準期間に含まれるとき

・前々事業年度開始の日以後六月の期間の末日(①適用後)の翌日から前事業年度終了日までの期間が二月未満のとき

・前々事業年度が6ヶ月以下で前事業年度が二月未満のとき

上記②及び③に該当するときは、特定期間がないものとされます(特定期間による判定不要)。

なお、個人事業主で年の途中で開業した場合ですが、あくまでも前年の1月から6月が特定期間となります。

また、法人個人ともに特定期間が6ヶ月未満であっても、その期間の課税売上高について6ヶ月換算は行いません。

|届出書の提出

特定期間の判定により納税義務者となる場合には、税務署へ消費税課税事業者届出書の提出が必要となります。但し、同届出書には基準期間用と特定期間用がありますので、この場合には特定期間用を提出します。

|金額の集計範囲

・特定期間における課税売上高

→ 売上対価の返還等を控除します。

・特定期間における給与等支払額

→ 対象は給与及び賞与等で、未払いのものや通勤手当・旅費等(所得税が非課税のもの)は除きます。但し、無償又は低額により社宅を貸与し所得税が課される経済的利益は含めます。また、退職金は対象外となります。

|ケーススタディ

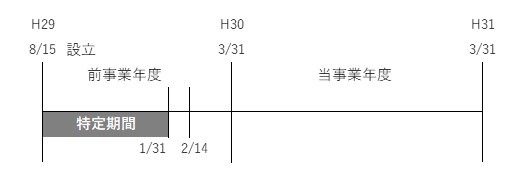

その1.3月末決算法人を8月15日に設立した場合

設立から六月の期間の末日はH30の2/14ですが、六月の期間の特例により1/31となります。また設立年度は8ヶ月未満ではありますが、特定期間の後に2ヶ月が確保されますので短期事業年度とはならず、仮に資本金が1千万円未満であっても、特定期間の課税売上高が1千万円超であれば、納税義務は免除されません。

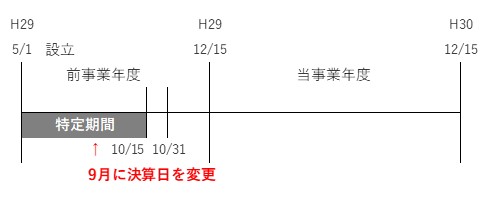

その2.5月1日に設立した12月末決算法人が9月に決算日を12月15日に変更した場合

設立日から6月の期間の末日は10/31であり、この日より前に決算日を変更している為、6月の期間の末日は10/15に調整されます。この結果、当事業年度の特定期間は5/1~10/15となり、同末日から前事業年度終了の日まで2ヶ月有る為、短期事業年度とはなりません(特定期間の判定有り)。

もし変更を行った日が11月だとしましたら、特定期間経過後の変更の為、6月の期間の末日は10/31(調整なし)となり、2ヶ月が確保されませんので、前事業年度は短期事業年度となります(特定期間の判定不要)。

特定新規設立法人の納税義務の判定

事業年度開始の日における資本金1千万円以上の法人を「新設法人」といい、同法人の基準期間のない課税期間については納税義務は免除されませんが、一方で同資本金が1千万円未満※の法人を「新規設立設法人」といいます。

※期中において増資を行った場合でも影響はなく、あくまでも事業年度開始の日で判断をします。

新規設立法人のうち下記の要件を満たすものを「特定新規設立法人」といいます。特定新規設立法人に該当する場合は、基準期間のない課税期間は納税義務は免除されません。

|判定要件

① 特定要件に該当する場合

新規設立法人の基準期間のない事業年度開始の日において、「他の者」によりその株式の50%超を保有される場合等をいいます。

発行済株式数からは自己株式を除き、また他の者の他、次の者が保有する場合も該当します。

a)当該他の者の親族等

b)他の者及びその親族等が完全に支配している法人

c)他の者(親族等含む)及び b の法人が完全に支配している法人

d)他の者(親族等含む)及び b , c の法人が完全に支配している法人

② 判定対象者

①の特定要件の判定の基礎となった他の者(当該会社の発行済株式等を有する者に限ります)又はその者と特殊な関係にある法人(特殊関係法人といいます)の基準期間相当期間における課税売上高により、納税義務の判定を行います。

特殊関係法人とは次の法人のうち非支配特殊関係法人※以外の法人をいいます。

(イ)当該他の者(親族等含む)が完全支配している法人

(ロ)当該他の者及び(イ)の法人が完全支配している法人

(ハ)当該他の者及び(イ)(ロ)の法人が完全支配している法人

※ 非支配特殊関係法人とは当該他の者と生計を一にしていない親族等が完全に支配している法人等をいいます。

③ 基準期間相当期間における課税売上高

基準期間相当期間とは、判定対象者が個人の場合、新規設立法人の新設開始日の2年前の日の前日から同日以後1年を経過する日までの間に12月31日が到来する日等とされ、法人の場合、同日以後1年を経過する日までの間に終了した各事業年度を合わせた期間等とされております。

②の対象者のうち、いずれかの者の基準期間相当期間における課税売上高が5億円超の場合は、当該設立法人は特定新規設立法人に該当することとなります。

|課税売上高の確認

新規設立法人に該当するか否か確認する為、課税売上高につき株主等へ情報提供の求めがあった場合、これに応じなければならないルールとなっております。

しかしながらあまりにも株式を分散させてしまいますと、全く面識のない会社へ問い合わせなければならない事態が生じます。

|ケーススタディ

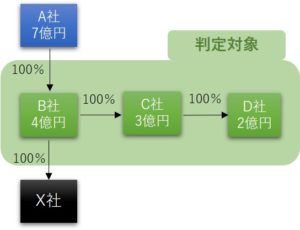

その3.孫会社X社(親会社A社、子会社B社)を新規設立した場合

判定対象者であるB社、C社、D社の課税売上高は5億円以下である為、X社は特定新規設立法人に該当しません。

B社を完全支配しているA社の課税売上高は5億円を超えておりますが、X社の株式を保有しておらず、かつX社の株主であるB社の完全支配会社ではありませんので対象外となります。

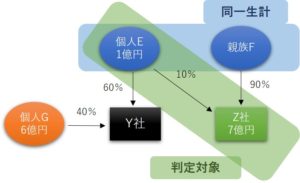

その4.個人(E、G)がY社を設立し、かつ他の者とその親族が法人(Z社)を有する場合

まず個人Eが50%超を保有している為、特定要件に該当し、個人Gは判定対象者から外れます。

まず個人Eが50%超を保有している為、特定要件に該当し、個人Gは判定対象者から外れます。

Z社ですが、E及びFにより完全支配されており、かつFはEの親族である為、Z社は判定対象者となり、さらに課税売上高が5億円超ですので、Y社は特定新規設立法人に該当します。

このケースでは、EはZ社の株式を10%しか保有しておりませんが、他の者に該当しますと、親族も含め完全所有する法人は特殊関係法人となる為、その法人の課税売上高が5億円超かどうか確認しなければならないこととなります。

まとめ(Conclusion)

還付スキームへの対応の為、様々な改正が行われた結果、現状の消費税法は複雑化の一途をたどっています。来年は軽減税率の導入が予定されておりますが、こちらも現行の8%と軽減税率の8%では、消費税率と地方消費税率の内訳が異なっております。事業者からしますと、簡素化が最も求めてられていることのように思われます。