国際税務といいますと、海外進出をしている企業や輸出輸入を行っている企業を想像しますが、実は国内取引のみの企業におきましても該当する場合があります。それは外国法人や非居住者への支払いについての源泉徴収義務です。

目次

源泉徴収における国際税務

海外取引を行っていなくても、事務所家賃の支払先が外国法人であったり、外国人留学生を雇っているときなど、源泉徴収が必要なケースがあります。もし源泉漏れとなった場合は、不納付加算税が課されてしまいます。

|国際課税の考え方

外国法人の日本支店は、日本で稼いだ収益(国内源泉所得)につき課税されます(源泉地国課税といいます)。

内国法人は国内の所得の他、外国支店が稼いだ収益(国外源泉所得)についても課税されます(居住地国課税といいます)。また、同国外源泉所得は源泉地国課税により外国からも課税されます。

この二重課税を排除する為の制度が外国税額控除であり、日本における申告により、企業の二重負担が排除されます。しかし日本政府が負担することとなる為、制限が設けられており、二重課税の全額が排除されるわけではありません。

一方で二国間の取り決めである租税条約は、二重課税の回避を目的とし出先の国における外国法人に対する課税の減免を規定しております。

租税条約は国内法よりも優先されることとなります。国内法と租税条約の関係は次のとおりです。

・ 国内法課税 + 租税条約規定なし = 課税

・ 国内法課税 + 租税条約減免あり = 減免

・ 国内法非課税 + 租税条約課税 = 課税なし(例外有り)

|実例検証

ここでは上記を踏まえ、実例を検証してみます。

・例その1

日本本社から外国子会社への出向者(役員を除く)に係る留守宅手当は、非居住者への給与となり、勤務地は海外の為国外源泉所得となり、国内源泉所得でないものについては日本は課税することができません。

・例その2

外国法人が日本国内に所有する物件につき、内国法人である賃借人から収受する事務所家賃の支払いについては、国内源泉所得となりますので、日本は課税することができます。但し課税方法は申告納税方式ではなく、源泉徴収という形になります。

外国法人への課税方法

一方で支払いを受ける側、即ち外国法人の立場から見てみたいと思います。

|課税関係の概要

外国法人への支払については、その外国法人が恒久的施設(以下PE:Permanent Establishment)を有するか、PEを有しないかにより、又その支払はPE帰属所得なのか、PEに帰属しない所得なのかにより課税関係が異なります。なおPEの代表例は支店です。

支払者の源泉徴収義務や源泉徴収税率は変わりませんが、外国法人及びその日本支店は、申告納税が必要なのか、源泉徴収のみで課税関係が完結するのか確認する必要があります。例えばPEを有しない法人へのロイヤルティーの支払いは、源泉徴収のみで終了となります。

詳細はこちらの国税庁ホームページをご参照ください。

(注)PEに帰属する所得ですが、直接販売だけでなく、三国間貿易についても含まれます。一方でPEを通さずに行った資産の運用益などは、PEに帰属しない所得となります。

|支払における留意事項

・留意事項その1

アルバイトの外国人留学生への給与の支払いですが、非居住者の場合20.42%の源泉徴収を行いますが、1年以上の滞在予定の場合は居住者扱いとなり、源泉徴収税額表により源泉徴収を行います。

注意点としましては、その留学生が中国人の場合、日中租税条約により免税(租税条約に関する届出書の提出が必要)となる為、源泉は行わないこととなります。従って事前に出身国及び租税条約の確認が必要となります。

・留意事項その2

外国法人への商標権使用料の支払いで、20.42%の源泉徴収が必要であったが、実際には源泉徴収を行わず、後日税務調査の指摘を受けた場合、支払った金額が手取り金額とみなされ、グロスアップ計算※した金額に対する源泉税が追徴されることとなります。

※ 計算式 : 支払金額 ÷(1-20.42%)

租税条約の適用について

租税条約を適用するには、租税条約の本文はもちろんですが、議定書における記載を読んだり、手続きの際届出書の他、特典条項に関する付表の必要性などにも注意が必要です。

租税条約の解釈の参考としましてはOECDモデル条約がございます。また当該条約の解説としてOECDモデル租税条約コメンタリーが公表されています。

|適用手続き

租税条約による減免の適用を受けるには、例えば使用料等を支払う日までに税務署へ租税条約に関する届出書を源泉徴収義務者を経由して提出する必要があります。

|ケーススタディ

最後にいくつかのケースを取り上げてみたいと思います。

ケース1.

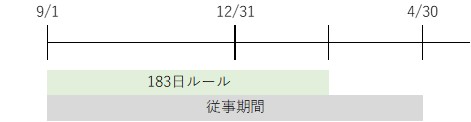

X国法人A社の従業員Bが、日本にある子会社C社で、9月1日から4月30日の期間業務に従事したときのA社からBへの給与の支払いについて

① まずは国内法から考えますと、非居住者が国内で勤務したことにより受け取る給与は国内源泉所得となるため、従業員Bは20.42%の税率で課税されることとなります。

② 続いて租税条約ですが、短期滞在者免税(183日ルール)が規定されているが、課税年度において開始又は終了するいずれの12ヶ月の期間においても同日数を超えない場合に限るものと仮定します。今回のケースでは該当せず、減免はないこととなります。

③ ①及び②により、国内法は課税で、租税条約減免適用なしとなる為、理屈上は従業員Bへの給与は課税され申告納税する必要があります。

ケース2.

日本子会社D社からX国親会社E社(日本国内にPEなし)への配当の支払について(E社は長期間全株式を保有)

日本子会社D社からX国親会社E社(日本国内にPEなし)への配当の支払について(E社は長期間全株式を保有)

① まずは国内法に照らしまして、PEを有しない法人への配当ですので、E社は申告は不要ですが、D社は源泉徴収(20.42%)を行う必要があります。

② 続いて租税条約を見ます。ここでは一定の保有期間と出資比率を満たせば税率5%となる旨が規定されていると仮定し、かつE社は要件を満たしているものとします。

③ ①と②を踏まえまして、国内法では20.42%の課税ですが、一定の手続きを行うことで租税条約により減免されることとなり、よってD社は5%の源泉徴収を行えば良いこととなります。

ケース3.

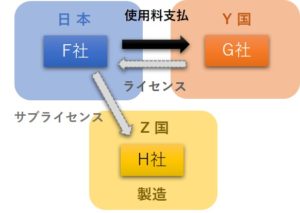

内国法人F社が、Y国にあるG社の特許権を使用し、Z国にある子会社H社が製品の製造を行って、日本国内で製品の販売をしている場合の、G社に対するロイヤルティーの支払いについて

① まずは国内法では、国内において業務を行う者から受ける使用料で、当該業務に係るものについては国内源泉所得となる規定(使用地主義)となっており、このケースでは、Z国において特許権が利用されている為、国内源泉所得とはなりません。従って課税なしとなります。

② 続いて租税条約ですが、使用料につき支払う者がどこの国に所在するかで課税する(債務者主義)規定となっているものとします。また、国内源泉所得であれば税率は10%とします。

③ ①及び②を踏まえますと、租税条約では課税ですが、国内法は非課税の為、原則的には課税なしのように思われますが、法人税法139条(非居住者のときは所得税法162条)の規定により、国内法を租税条約に修正することとなり、結果、国内源泉所得扱いとなります。

修正後国内法により課税となり、PEを有しない外国法人に対する税率は20.42%ですが、租税条約により10%の源泉徴収を行うこととなります。なお復興税の徴収は不要です。

まとめ(Conclusion)

上記例題は実際の国名とはしておりませんが、なるたけ実例に沿った形で掲載いたしました。租税条約の適用に関する手続きは、相手国によっては特典条項の付表が必要となるなど大変です。実務におきましては、特に取扱金額が大きい場合には専門家へ相談されることをお勧めいたします。