相続税の特例の中でも代表的なのが小規模宅地の特例ですが、その活用方法と税制改正による変更点について述べたいと思います。

目次

小規模宅地の特例の概要

小規模宅地の特例は、相続財産を本来の価格よりも5割~8割も差し引くことができる制度です。しかしながら一定の要件をクリアしなければ適用することはできません。ここでは特定居住用宅地等の要件について説明します。

|取得者の要件

当該宅地を相続する人が以下の者であること

・配偶者

・同居の親族

・別居の生計を一にする親族

※平成30年4月1日以降の相続については、いわゆる「家なき子」が除外されます(下記参照)。

|申告要件

小規模宅地の特例の適用を受けるためには、この特例の適用を受ける旨を記載した申告書とともに一定の書類の添付が必要です。特に以下の事項に留意する必要があります。

遺産分割を申告期限までに行っている(申告期限から3年内に分割された場合等の例外有り)。

小規模宅地の特例の適用の結果、納税額がゼロの場合でも申告書の提出は必要。

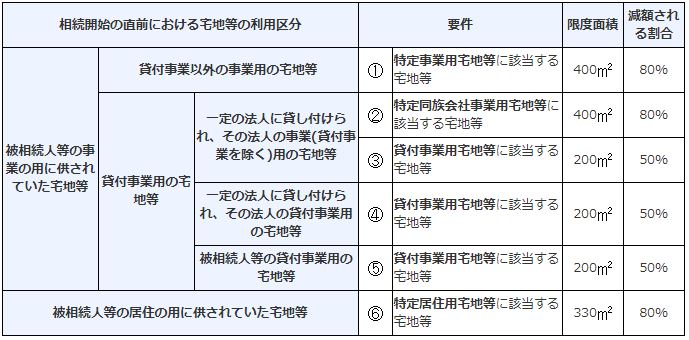

ご参考までに特定居住用宅地等以外についても、限度面積や減額割合等を記した一覧表を掲載します(国税庁タックスアンサーより引用)。

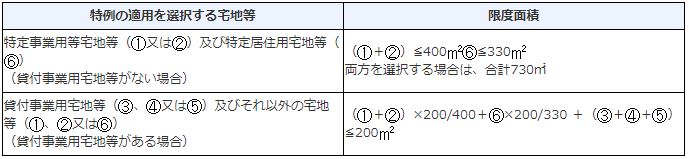

こちらは併用した場合の限度面積計算となります。特定事業用宅地等と特定居住用宅地等の併用ではフル活用できますが、貸付事業用宅地等との併用の場合は調整計算が必要です。

平成30年度税制改正による変更点

税制改正により平成30年4月1日以降の相続については、要件が厳しくなっております。これまでの利用のされ方が当該特例の本来の趣旨に合致していないとして、「特定居住用宅地等の特例の対象者」と「貸付事業用宅地等の範囲」が以下のようになります。

|特定居住用宅地等の特例の対象者

特定居住用宅地等の特例の対象者から、次に該当する者は除かれることとなりました。

・相続開始前3年以内に自身の3親等内親族等が有する国内にある家屋に居住したしたことがある者

・相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

従いまして自身の持ち家を一旦親族や所有する会社等に売却したのち、賃借するというスキームが使えないこととなります。

|貸付事業用宅地等の範囲

相続開始前3年以内に貸付事業の用に供された宅地等が、貸付事業用宅地等から除かれることとなりました。但し、相続開始前3年を超えて事業的規模で貸付事業を行っている者が、当該貸付事業に供されているものは除かれます。

従いまして相続直前に現金を貸付用不動産に代えて節税を図ることが難しくなります。

事業的規模の判定は不動産所得における5棟10室基準が有名ですが、この規定に関しては具体的な基準は明示されておりませんので注意が必要です。

|経過措置

これらの変更は平成30年4月1日以後の相続より適用されますが、同日より前に改正前の要件を満たしていれば、特例の適用を受けることができる経過措置があります。

ケーススタディ

被相続人が自宅敷地の他、賃貸用不動産も所有している場合ですが、仮にそれぞれを配偶者と子供が相続した場合には、原則自宅敷地に小規模宅地の特例の適用をした方が有利ですが、配偶者には配偶者の税額軽減がある為、賃貸用不動産に適用した方が納税額が減少することもあるため、事前のシミュレーションが大切です。

また、以下に誤りやすい事例をご紹介します。

① 屋根等の設備のない青空駐車場を貸付事業用宅地等とした。

② 事業的規模に該当する不動産業を行っている場合の不動産の敷地を特定事業用宅地等とした。

③ 被相続人が有料老人ホームに入居した後、居住していた家屋を貸付の用に供していたが、被相続人の死亡後、その敷地を特定居住用宅地等とした。

まとめ

要件に当てはめることで納税額の減少が期待できる制度ですが、今回の税制改正もあり、今後は税金を減らすことが目的の不動産購入などはその効果もあまり期待できなくなるのではないでしょうか。

人口減少や過剰供給もあって、賃貸不動産で継続的に収益を上げることも難しくなりますし、固定資産税も納めなければなりません。

相続税額だけではなく、トータルキャッシュフローを加味し、そして家族間で話し合った上で相続対策を行うことが大切かと思われます。