贈与はいつ誰にいくらどの資産を処分しても自由であり、相続よりも柔軟に行うことができます。また贈与には様々な手法があり、これらのルールを良く知ることで上手な相続対策を行うことができるのです。

目次

贈与の概説

贈与には、渡す人(贈与者)の意思表示プラス受け取る人(受贈者)の受諾が必要です。仮に贈与税の申告を行ったとしましても、贈与者の意思表示が確認できない場合には税務否認される可能性があります。

|贈与の活用(資産別)

・預金の贈与

贈与税の基礎控除額110万円を活用し、毎年同額以下の金額を贈与することで無税で資産の移転を行うことができます。留意点としましては、必ず毎年贈与契約書の締結を行うこと、現金ではなく預金口座の振替によること、受贈者が同口座を管理し利用していること等が挙げられます。

なお、贈与契約書がない等の場合には、定期金給付契約に基づく定期金に関する権利の贈与を受けたものとされ、合計金額に対し贈与税が課税されます。

・株式の贈与

事業承継税制の特例を活用すれば税負担がなく、株式を譲り渡すことができます。詳しくは中小企業庁のホームページをご参照ください。

もちろんこの特例を適用しなくても、ご自身が経営されている会社の株式の贈与を行うことはできます。注意点としましては、当該法人において取締役会(又は株主総会)の承認決議や株主名簿の変更が適切に行われていることです。

・不動産の贈与

不動産は現金等とは異なり評価額が時価よりも低くなります。特に貸家の場合かなり下がる為、その点では有利となります。

土地や建物を贈与するにあたり、公正証書を作成する場合ですが、贈与の時期は同文書の作成日ではなく、当該不動産の所有権移転登記が行われた日となります。

|贈与の制度

贈与には暦年課税制度と相続時精算課税制度があります。

・暦年課税制度

毎年基礎控除額である110万円を超える贈与を行った場合、その贈与財産につき課税が生じます。20歳以上の子・孫への贈与は特例贈与財産とされ、それ以外の贈与よりも税負担が軽くなっております。

相続開始前3年間の間において行われた贈与については、相続財産に贈与時の価額をもって加算されます。

贈与税の申告及び納付ですが、贈与の日の翌年2月1日から3月15日の間に行うこととなります。

・相続時精算課税制度

60歳以上の父母又は祖父母から20歳以上の子又は孫へ財産を贈与した場合に選択できる制度で、相続時精算課税制度選択届出書の他、一定の書類及び申告書の提出が必要です(期限内申告が必須)。

特別控除額が2500万円となっており、この金額を超える贈与財産につき20%の税率で課税されます。但し、贈与者の死亡時には当該贈与財産の合計額を相続財産に加算することとなります。

この制度を選択しますと、小規模宅地等の特例が使えない、財産が値下がりした場合には贈与時の価額で計算される為不要な税負担が生じてしまうというリスクがあります。

非課税贈与

ここからは贈与を無税で行うことができる主な方法をご紹介いたします。

|扶養義務者間の生活費又は教育費の贈与

扶養義務者の範囲ですが、配偶者、直系血族、兄弟姉妹及び三親等内の親族(生計一の場合等)を指します。また「生活費」には治療費や養育費を含み、「教育費」には義務教育以外の学費も含まれます。

但し、各々通常必要と認められるものに限られ、取得した財産を使用しなかったり、株の購入に充てたりしたときは課税対象となります。

例としまして、祖父が下宿している大学生の孫の生活費(通常の必要金額)を毎月仕送りする場合は課税の対象外となります。

|配偶者控除

婚姻生活20年以上の配偶者に対し、居住用不動産又は居住用不動産を取得するための資金の贈与については、2000万円までの控除が認められます。

注意点としましては相続の場合と比べて、登録免許税や不動産取得税の負担が増すこと、状況によっては相続時において小規模宅地等の特例を適用した方が有利となるケースもあることです。

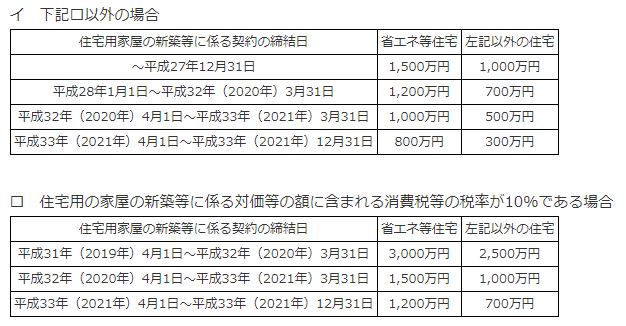

|住宅取得等資金の贈与

直系尊属から20歳以上の子や孫等へ住宅の取得の為の資金を贈与した場合で、一定の要件を満たすときは、住宅の種類等により下記(国税庁資料)の金額が非課税となります。

なお、適用には申告が必須で、相続開始前3年内贈与の加算はありません。

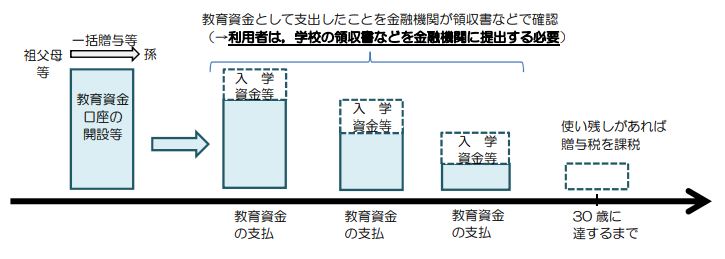

|教育資金の一括贈与

直系尊属から30歳未満の子や孫等へ教育資金を金融機関等を通じて一括して拠出した場合で、一定の要件を満たすときは、1500万円(学校等以外へ支払われるものは500万円)までの金額が非課税となります。但し、受贈者が30歳になった時点で未使用額があるときは、その金額は課税対象となります。

※イメージは次のようになります(文部科学省資料より)。

扶養義務者間の教育費の贈与と組み合わせることで、一層の税金メリットを享受することができます。

|結婚・子育て資金の一括贈与

直系尊属から20歳以上50歳未満の子や孫等へ結婚・子育て資金を資金管理契約に基づき金融機関等へ預金の預入れ等を行った場合で、一定の要件を満たすときは、1000万円(結婚資金は300万円)までの金額が非課税となります。

但し、受贈者が50歳になったときは未使用額は贈与税が課税され、また贈与者が死亡したときで未使用額があるときは、その金額は相続税の課税価格に加算されます。

みなし贈与財産

直接的に当人同士のやりとりがなくても贈与とみなされてしまうケースがあります。これを知らないと、後々思わぬ課税が生じる可能性があります。以下に例をご紹介いたします。

|低額譲り受け

個人間で土地などを譲渡する場合において、時価よりも著しく低い価額で譲渡したときは、時価と譲渡対価の差額の金額について、受贈者に贈与税が課税されます。譲渡対価の設定は相続税評価額で行うことが考えられますが、時価の80%を下回っているときは注意が必要です。

|生命保険金等

自身が保険料を負担せずに生命保険金や損害保険金を受け取った場合(被相続人の死亡以外)は、保険料負担者から当該保険金の贈与を受けたものとみなされます。相続の場合は一人500万円の非課税枠がありますが、贈与の場合はありません。

|会社に対する債権放棄

オーナーが経営する法人に対する貸付金につき債権放棄を行った場合、会社は債務免除により純資産が増加することとなります。その結果、株価は債権放棄前よりも増加します。

この場合、当該増加額につき、オーナーからその他の株主に対して贈与が行われたものとみなされます。

まとめ(Conclusion)

近年の税制改正により、相続税の課税強化が行われております。相続対策として不動産の購入や資産の海外移転などもありますが、将来課税が見込まれる方にとっては、早い段階からの贈与による対策も効果的です。生前贈与をうまく活用しましょう。