事業者は年の最後の給与等の支払日に、社員等の給与所得につき源泉徴収税額と年税額との精算(年末調整)を行います。この事務作業には所得税法の理解が必要で、書類の記入についても注意が求められます。所得控除など誤りやすい点を取り上げたいと思います。

目次

年末調整の対象範囲

給与収入は、契約、規程又は慣習等により定められた支給日を計上時期とします。従いまして本年12月の勤務に係る給与につき、翌年1月に支給日が到来する分は、翌年の計算対象となり、前年12月の勤務で本年1月に支給日が到来する給与は、本年の計算対象となります。

まずは人員の異動等があった場合の年末調整の取扱いについて見てまいります。

|中途採用者

中途採用者の年末調整ですが、前職において扶養控除等申告書を提出している場合は、前職から受領した源泉徴収票に基づく前職の給与と採用後の給与等を併せて年末調整を行います。

但し、前職において扶養控除等申告書を提出していない場合(源泉徴収票の乙欄に印)は、転職先において年末調整は行いません。このケースでは本人が確定申告をする必要があります。

なお、アルバイトとして働いており乙欄による源泉徴収を行っていた者が、年の途中から正社員となり、扶養控除等申告書の提出がされ甲欄による源泉徴収を行っているときは、その年の年間給与が年末調整の対象となります。

|退職者

年の中途において退職された方の年末調整ですが、死亡した場合などを除いて基本的には行いません。但しパートの方で年間給与が103万円以下であり、かつ退職後に就職する見込みがない場合は年末調整を行います。

|2ヶ所給与取得者

2つの会社で働いている方は、主たる給与の勤め先(扶養控除等申告書を提出している会社)において年末調整は行われますが、従たる給与の勤め先(扶養控除等申告書を提出していない会社)では年末調整が行われません。

※この場合は自分で主たる給与及び従たる給与を記載した確定申告を行うこととなります。

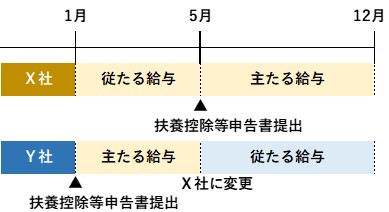

年の中途において主たる給与と従たる給与が入れ替わったときは、後から扶養控除等申告書を提出した会社、すなわち主たる給与となった会社において年末調整を行います。

例えばX社とY社に勤務しているAさんは、当初、扶養控除等申告書をY社に提出していましたが、その年の5月にX社に同申告書を提出し、X社の給与を主たる給与に変更したとします。

X社はAさんの1年間の給与及びY社における主たる給与であった期間の給与を年末調整の対象(下記の黄色部分)として計算を行うこととなり、一方Y社は年末調整を行いません。

|年末調整の対象外

年の中途で退職した方(死亡による退職等を除く)の他、以下の方は年末調整を受けることができません。

-

-

- 給与収入金額が2千万円超の方

- 災害減免法による源泉所得税の徴収猶予又は還付を受けた方

- 扶養控除等申告書を提出していない方

- 非居住者

- 日雇労働者(丙欄適用者)

-

所得控除に係る注意点

ここでは所得控除の内容と誤りやすい点について解説いたします。なお、雑損控除、医療費控除、寄附金控除は年末調整では適用されませんので、該当がある方はご自身で確定申告を行うことで所得税や住民税を減らすことができます。

|扶養控除等関係

夫婦共働きで控除対象扶養親族である子がいる場合、扶養控除を適用できるのは夫婦のうちいずれかのみです。所得が増えるほど税率が高くなるため、収入が多い方が申告するのが有利となります。

※扶養親族のうち16歳以上である者を控除対象扶養親族といいます。

給与所得者、その同一生計配偶者又はその扶養親族が障害者に該当する場合は、障害者控除の適用を受けることができます。

※同一生計配偶者及び扶養親族は、合計所得金額が38万円以下であることを意味します。

なお、扶養親族ですが16歳未満であっても障害者に該当する場合は、障害者控除の適用を受けることができます。

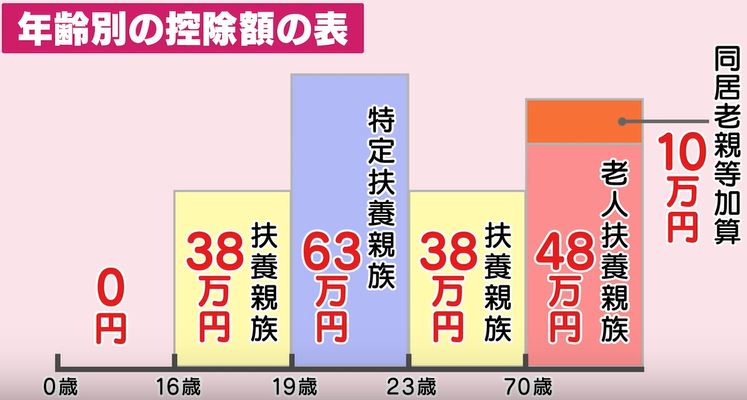

扶養控除の金額は、対象者の年齢や生活形態により控除額が変わります。ご参考までに国税庁の資料を掲載いたします。

扶養親族とは配偶者以外の生計一親族(6親等内血族及び3親等内姻族)のうち合計所得金額が38万円の者をいいます(里子や養護受託老人を含み、青色事業専従者等を除く)。

なお、同居をしていなくても例えば下宿している大学生の子に生活費を送金している場合などは、生計一とみなされ扶養親族の対象となります。

|配偶者控除等関係

配偶者が配偶者(特別)控除の所得要件を満たしていても、給与所得者の合計所得金額が9百万円を超えますと控除額が低減し、1千万円を超えますと控除そのものが受けられません。

一方、給与所得者の合計所得金額が9百万円以下であっても、配偶者の合計所得金額が85万円を超えますと、配偶者特別控除の金額は低減していきます。

※配偶者の合計所得金額が123万円を超えますと控除は受けられません。

判定の際に用いる合計所得金額ですが、給与所得の他にも株式の配当や譲渡益なども含まれます(申告不要としている場合は含みません)。また純損失、雑損失、居住用財産の譲渡損失の繰越控除を差し引く前の金額となります。

|保険料控除関係

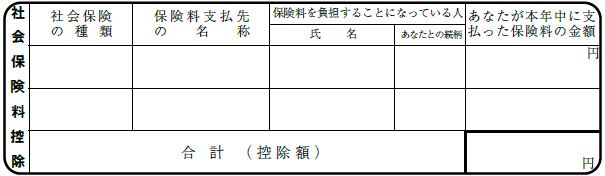

社会保険料控除ですが、給与支給額から天引きされるものの他に直接本人が支払った分も対象となります。

生命保険料控除の対象となる生命保険契約ですが、受取人が給与所得者、配偶者、親族(生計別でも可)である生命保険料の支払が対象となります。但し、個人年金保険料については受取人が給与所得者か配偶者の場合に限ります。

生命保険料控除の控除額の計算方法につきましては、保険の契約日が2011年(平成23年)以前か、2012年(平成24年)以後かにより異なります。

地震保険料控除ですが、控除の対象となるのは、給与所得者又は生計一の配偶者等が所有し居住する家屋等の地震等による損害保険契約等です。従いまして貸家などは対象となりません。

平成18年12月31日以前に契約した長期損害保険契約等に係る保険料(いわゆる旧長期損害保険料)も地震保険料控除の対象となりますが、控除額は1万5千円が限度となります。

※両方の保険料を支払っている場合ですが、5万円が控除限度額となります。

年調税額の計算等

従業員別の源泉徴収簿に記載された1年間の給与及び賞与の支給額、給与所得控除後の金額、社会保険料、源泉徴収税額の他、これに各従業員より提出された扶養控除等申告書、配偶者控除申告書及び保険料控除申告書の記載情報を追加して計算を行います。

|年調年税額の計算

年調年税額の計算ですが、12月の給与又は賞与の源泉徴収税額の算定を行った後、あるいはこれらの徴収税額の算定を行う前のいずれかでも行うことができます。年末調整のための算出所得税額の速算表を使用して求めます。

扶養控除や配偶者控除は年末の現況において判断します。扶養控除の適用を受けていた給与所得者の子が、年の中途で就職した場合や、結婚して配偶者の配偶者控除を受けることとなった場合は、適用を受けることができません。年の中途において異動があったときは、従業員から扶養控除申告書の異動申告をしてもらいます。

一方で同居していた親が死亡したなどの場合は、年末時ではなく死亡時の現況により判断しますので、要件を満たしていれば扶養控除の適用を受けることができます。

|毎月の源泉徴収

従業員の毎月の給与に対して行う源泉徴収税額ですが、給与支給額の他、扶養親族等の人数により変わります。また、扶養控除等申告書を提出している場合は源泉徴収税額表の甲欄により求めますが、提出していない場合は乙欄により求められるため徴収税額が高くなります。

源泉徴収税額表における扶養親族等の数は、扶養親族や配偶者につき一人ずつ加算をしますが、配偶者については、給与所得者の合計所得金額の見積額がいくらかによりカウントが異なります。

見積額が9百万円以下のとき

-

- 配偶者の同見積額が85万円以下の場合 1人

- 配偶者の同見積額が38万円以下かつ障害者の場合 2人

- 配偶者の同見積額が38万円以下かつ同居特別障害者の場合 3人

見積額が9百万円超のとき

-

- 配偶者の同見積額が38万円以下かつ障害者の場合 1人

- 配偶者の同見積額が38万円以下かつ同居特別障害者の場合 2人

※該当しない場合は0人となります。

控除対象扶養親族につきましては、給与所得者の合計所得金額に関わらず人数毎に加算をします(障害者であれば更に1人、同居特別障害者であれば更に2人)。

|再調整となるケース

計算誤りや提出漏れ等があった場合は、会社が源泉徴収票を発行する前であれば再調整を行います。もしこれらの発覚が2月以降であれば、従業員自ら確定申告を行うこととなります。具体的には下記のようなケースが考えられます。

-

- 12月に給与支給日よりも先に賞与支給日が到来し、賞与支給日において年末調整を行った場合で、後から給与見積額が実額と異なっていることが判明したとき

- 従業員から年末調整後に未提出であった生命保険料控除証明書の提出があったとき

- 従業員が12月の給与支給日の後、年内に結婚したとき

- 配偶者の合計所得金額の見積額と確定額と間に差異があったとき

|加納額の還付

年末調整の計算の結果、過納額が生じた場合には、当該金額を12月の給与・賞与に係る源泉徴収税額の他、退職金や弁護士、税理士等の報酬に係る源泉徴収税額に充てることができます。

なお下記のようなケースに該当するときは、源泉所得税及び復興特別所得税の年末調整過納額の還付請求書兼残存過納額明細書を作成し、源泉徴収簿の写しと委任状を添えて税務署へ提出することで過納額の還付を受けることができます。

-

-

- 休業等により給与等の支払者でなくなったとき

- 徴収すべき税額がなく過納額の還付ができないとき

- 翌月から2月を経過しても還付ができないと認められるとき

-

申告書への記入に係る注意点

年末調整に必要となる申告書は、扶養控除等申告書、配偶者控除申告書そして保険料控除申告書です。なお、住宅ローン控除の適用を受けられる方は住宅借入金等特別控除申告書も会社へ提出します(適用2年目以降の場合)。

|扶養控除等申告書

配偶者に係る情報は下記の配偶者控除申告書だけでなく、扶養控除等申告書にも記入します。給与所得者の合計所得金額が9百万円以下、かつ配偶者の合計所得金額が85万円以下の場合は「A 源泉控除対象配偶者」欄に記入します。

16歳以上の扶養親族は「B 控除対象扶養親族」に記入し、16歳未満の扶養親族は「住民税に関する事項」に記入します。

合計所得金額38万円以下の配偶者が障害者である場合には、「C 障害者、寡婦、寡夫又は勤労学生」欄に記載することで、配偶者控除と障害者控除の適用を受けることができます。

学生アルバイトの場合ですが、その者の合計所得金額が65万円以下であり、かつ給与所得以外の所得が10万円以下のときは、勤労学生控除を受けることができます。

|配偶者控除申告書

「あなたの本年中の合計所得金額の見積額」には給与所得控除後の金額を記入し、ABCの区分判定を行います。給与所得以外の所得がある場合にはその所得も加算します。

「配偶者の本年中の合計所得金額の見積額」ですが、こちらも給与所得以外の所得を加算します。例えば株式の売買を行っており、申告分離課税を適用した場合は譲渡所得金額を加算する必要があります。合計金額により①~④の区分判定を行います。

両社の区分が確定しましたら「控除額の計算欄」にあてはめて、配偶者控除又は配偶者特別控除の控除額を決定します。

|保険料控除申告書

新生命保険料と旧生命保険料を支払っている方は控除限度額にご注意ください。区分ごとの生命保険料の控除額は、旧生命保険料が最高5万円で、新生命保険料の最高4万円よりも多いですが、全体の控除限度額は12万円となります。

給与所得者が配偶者の国民健康保険料を支払った場合や、生計一である親の後期高齢者医療保険料を振替口座※により支払った場合は、保険料控除申告書の右側の欄にある社会保険料控除の項目に記入することで、控除を受けることができます。

※年金から特別徴収されている場合は本人の適用となります。

なお、国民年金保険料につきましては証明書類の添付が必要となります。

まとめ(Conclusion)

年末調整は各従業員からの正確な情報提供が求められます。従いまして早い段階での申告書の提出依頼と、記入について丁寧で分かりやすい説明を行うことで、円滑に事務作業を進めることができます。もちろん期中における源泉徴収事務が正しく行われていることが前提条件となります。

In year-end adjustment work, it is important to collect accurate information from employees. So, giving guidance of the way of filling out required declarations to employees earlier and request of submission of them will facilitate to proceed with its work. Also, if withholding tax works during the year have done correctly, its work might be completed sooner than expected.