11月も後半に入り、年度末の時期が近づいてまいりました。そこで平成30年度の年末調整と法定調書の提出事務につきまして、特に前年度からの変更点や留意すべき事項を中心に解説をいたします。

目次

平成30年度年末調整の変更点等

まずは年末調整の変更事項につきまして、項目別に取り上げて行きたいと思います。

|所得控除

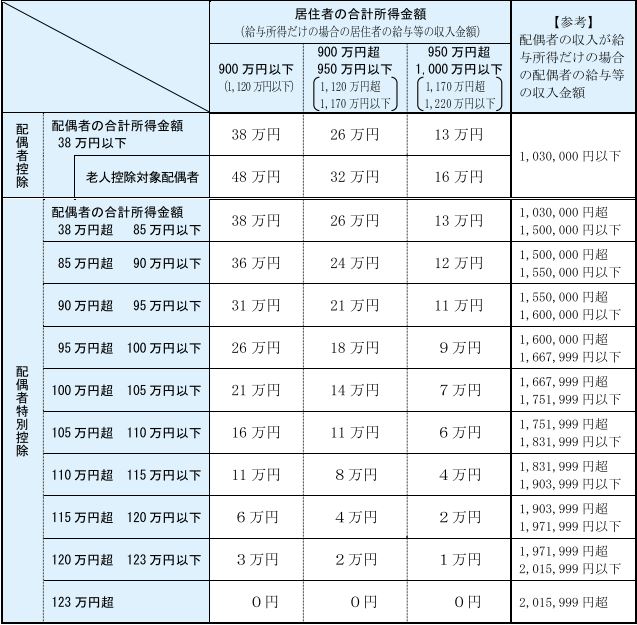

平成30年度の主な変更点は配偶者控除に所得制限が課されたことです。給与所得者の合計所得金額が1千万円を超えるときは適用が無く、また9百万円超1千万円以下の場合も控除額が減算されます(下記は国税庁資料より引用)。

一方で、配偶者特別控除は拡充がされております。但し、こちらも給与所得者の合計所得金額が9百万円超1千万円以下のときは控除額が減算されます。

とは言うものの、配偶者の合計所得金額が123万円以下、給与収入で2,015,999円以下まで控除対象※となるのは大きな改正です。

※ 控除額は上記のとおり、給与所得者・配偶者の合計所得金額により38万円~1万円

|各種申告書

前年までは兼用でしたが、今年からは配偶者特別控除と各種保険料控除の適用を受けるための申告書が別々となっております。配偶者控除や配偶者特別控除を受けるには、給与所得者の配偶者控除等申告書を会社へ提出する必要があります。

また、扶養控除等(異動)申告書には源泉控除対象配偶者の区分が設けられております。これは所得の合計所得金額が85万円以下の配偶者を指します。

同金額以下であれば配偶者控除又は配偶者特別控除にて38万円控除が受けられるため、月々の源泉徴収の際に扶養親族等の数にカウントされます。

ご参考までに本年度使用する各種申告書の様式はこちらとなります(国税庁ホームページより)。

|控除証明書

保険料控除申告書に添付することとなる生命保険料控除及び地震保険料控除の証明書ですが、電子的控除証明書によることもできるようになりました。こちらは生命保険会社等へ請求して入手します。

但し、年末調整の場合は、国税庁ホームページのQRコード付控除証明書等作成システムによりQRコード付控除証明書を自身で作成することとなります。手間を考えますと、従来通り書面の証明書を会社に提出する方が簡単そうです。

なおe-taxにより確定申告を行う場合は、XMLファイルを添付をして国税庁へ提出することができます。

ご参考までにイメージ図を掲載いたします(国税庁ホームページより)。

|誤りやすい事項

変更点ではありませんが、年末調整において間違いが生じやすい項目などを箇条書きにて記載いたします。

・配偶者が生命保険契約者であっても、その給与所得者が保険料を支払っているときは、生命保険料控除の適用有り。

・別居であっても生活費等を送金しているのであれば、その親族は扶養控除の対象となる。

・中途採用者で前の会社の給与等が不明な時は、年末調整は行わず当人が確定申告により精算する。

・口座振替により給与所得者が、親の後期高齢者医療保険料を支払った場合は社会保険料控除の適用があるが、年金から特別徴収されているときは適用なし。

・住宅ローン控除の適用を受けようとする従業員が、申告書又は証明書を紛失したときは、当人が税務署へ再交付の申請を行う。

・翌年1月に納付税額がない場合でも、所得税徴収高計算書は税務署へ提出する。

また、海外にいる扶養家族に係る控除の摘要につきましては、こちらの記事もご参照ください。

平成30年度法定調書の留意点等

続きまして、法定調書等の作成における留意点等を取り上げてまいります。

|提出範囲

年末調整を行った従業員に係る給与所得の源泉徴収票ですが、税務署への提出が必要となるのは、給与等の支払金額が5百万円を超えるものとなっております。従いまして5百万円以下の従業員分に関しましては、給与支払報告書は市区町村へ提出しますが、税務署への提出は不要となります。

なお、退職所得につきましては法人の役員のみが対象で、従業員への退職金等については退職所得の源泉徴収票を税務署へ提出する必要はありません。

報酬等に係る支払調書ですが、税理士や司法書士等へ年間5万円超の支払いがある場合には、報酬、料金、契約金及び賞金の支払調書の提出が必要です。

不動産の使用料の支払調書についてですが、提出対象者は法人及び不動産業を営む個人となっております(同一人へ15万円超支払っている場合)。さらに法人への支払いは、権利金や更新料等に限られ、家賃のみを支払っている場合は提出不要となります。

|訂正や追加があった場合

提出した法定調書の記載に誤りがあった場合や提出漏れがあった場合には、下記の要領で作成を行い、再提出をします。

・法定調書

税務署へ提出した法定調書の記載に誤りがあった場合には、誤りのあった法定調書と同様のものを作成し、右上余白に無効と赤書きします。さらに再提出用の法定調書を用意し、同じく右上余白に訂正分と赤書きします。

また、追加をしたい場合は新たに法定調書を作成します(赤書きは不要)。

・合計表

上記の無効とした法定調書に係る合計表を作成します。但し、記載は無効とする箇所(例:金額など)のみで良いです。調書の提出区分は「4」とします。

さらに再提出用の合計表を作成しますが、こちらも記載箇所は訂正する箇所のみとなります。調書の提出区分は「3」とします。

追加分につきましても、追加箇所のみを記載します。

|e-taxによる提出義務

現在は、前々年の支払調書の提出数が1000枚以上の場合は、e-tax 又は光ディスク等による提出が必要となりますが、来年からはこの基準が100枚に引き下げられます。

従いまして、例えば給与所得の源泉徴収票の提出対象となる従業員が100名以上いる会社等は、2021年から e-tax 又は光ディスク等により提出を行うこととなります。

この場合、市区町村への給与支払報告書の提出も eltax 又は光ディスク等によることとなります。

まとめ(Conclusion)

今回の最も影響のある改正点は配偶者控除です。毎月の源泉税で控除されない場合であっても、年末調整により配偶者控除又は配偶者特別控除の対象となるケースはありますので、配偶者控除等申告書の提出と内容の確認をしっかり行い、手続き漏れのないよう留意しましょう。