前回に引き続き年末調整をテーマに致しますが、今回は社員が海外へ赴任あるいは海外勤務から帰国した場合や、外国人従業員がいる場合に生じうる誤りやすい項目について解説したいと思います。

目次

海外勤務期間がある場合等

非居住者につきましては原則年末調整の対象とはなりません。非居住者とは国内に住所又は1年以上居所を有しない者をいいます。また、居住者のうち日本国籍がなく、過去10年において日本に住所等を有していた期間が5年以下の者は非永住者となり、課税範囲に違いがあります。

|海外へ転勤したとき

従業員が海外支店等へ転勤となった場合は、年初から出国までの給与等につき出国の時に年末調整を行います。海外赴任の前に扶養控除等申告書、配偶者控除申告書、保険料控除申告書を作成して会社へ提出します。

非居住者となった後の給与は、原則日本においては源泉徴収は行われず、給与以外に収入がなければ確定申告の必要もありません。但し、内国法人の役員として海外勤務につき報酬を受ける場合は、一定の場合を除いて当該報酬は源泉徴収(20.42%)の対象となります。

なお、賃貸不動産を所有しているなど、会社からの給与以外の収入が有る方は、年末調整だけでは所得税計算が完了しない為、確定申告を行う必要があります。出国前までに納税管理人※を選任して税務署に届け出ますと、非居住者期間の不動産収入を含めて納税管理人が確定申告を代わりに行うこととなります。

※納税管理人は個人の他、法人でもなることが可能です。

|海外から帰任したとき

海外勤務から帰国した場合ですが、扶養控除等申告書を提出したときは、帰国時からその年最後に支給される給与等につき年末調整を受けることとなります。なお、非居住者であった期間に支給された給与につきましては年末調整は行われません。

居住者となった日以降に、非居住者期間の勤務に対しての給与又は賞与の支給日が到来した場合は、その部分についても源泉徴収を行い、かつ年末調整の対象となります。

|外国人労働者の場合

契約等により国内滞在期間が1年未満であることが明らかな場合などを除き、外国人の労働者につきましても年末調整を行う必要があります。

来日してから1年が経過していない場合であっても、1年以上日本で暮らす予定であればその方の年末調整を行います。

短期滞在勤務の予定で、非居住者に対し20.42%の源泉徴収を行っており、年の中途において滞在期間が1年以上に変更となったときは、その時点から居住者となりますが、年末調整の対象となるのは居住者となった以降の給与のみです。従いまして、その従業員は確定申告を行うこととなります。

外国人技能実習生につきましては、出身国によりますが、租税条約に関する届出書等の提出があった場合は免税となる場合があります。

|ケーススタディ

・給与の場合

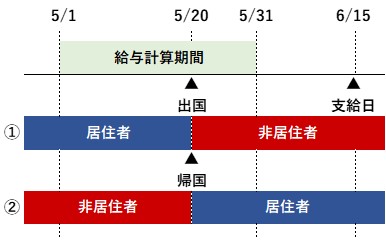

給与計算期間が月の初日から末日までで、支給日が翌月15日のケースで見てみます。

【①出国した場合】につきましては、上記にご紹介しましたとおり出国時に年末調整を行います。なお、6月15日支給の給与ですが計算期間のうちに国内勤務分が含まれております。支給時点においては非居住者であるため、原則国内源泉所得については20.42%の源泉徴収が必要ですが、支給対象期間が1月以内の場合は源泉徴収はしなくてもよいこととなっております。

【②帰国した場合】につきましては、その年最後の給与の支給時に年末調整を行います。但し、非居住者であった期間に支給された給与等は年末調整の対象外となるため、帰国後から年末までの間に支給された給与を対象とします。なお、6月15日支給の給与は、給与計算期間に非居住者期間が含まれていますが、支給時点では居住者であるため、全ての所得が税金計算対象となり、全額に対して源泉徴収を行います。

・賞与の場合

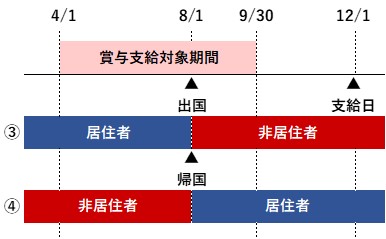

賞与支給対象期間がその年の4月から9月までで、支給日が12月1日のケースで見てみます。

【③出国した場合】ですが、①と同様に出国時に年末調整を行います。12月1日支給の賞与は、出国後であるため年末対象の対象外です。しかし、当該賞与の支給対象期間には国内勤務分が含まれているため、非居住者であっても国内源泉所得については課税の対象となります。従いまして支給日において、日数按分により計算した金額に対し20.42%の源泉徴収を行う必要があります。

なお、海外転勤者が海外現地国においても当該部分に対して課税されたときは、現地国において確定申告書を提出し、外国税額控除を適用することで二重課税分を取り戻せる可能性があります。

【④帰国した場合】ですが、②と同様にその年最後の給与の支給時に年末調整が行われますので、当該賞与も年末調整に含まれます。帰国前の非居住者であった期間が賞与支給対象期間に含まれておりますが、居住者であるため全額が年末調整の対象となります。

なお、②や④の場合において日本で課税された給与等について、海外現地国においても課税された場合は、日本で確定申告を行い外国税額控除を適用することで二重課税のうち一定金額を取り戻すことができます。

所得控除の取扱い

非居住者については雑損控除、寄附金控除、基礎控除以外の所得控除の適用はありません。雑損控除は国内にある資産のみが対象となります。

|扶養控除等関係

海外赴任された方につきましては、出国時の現況により扶養親族の判定を行います。従いまして出国後に扶養親族が増えたとしても、加算することはできません。但し、納税管理人の届出をした場合は年末時の現況で判定します。

海外から帰任された方については、通常の居住者と同様に年末時の現況により判定を行い、扶養親族に該当する者がいるときは扶養控除等申告書に記載します。

外国人従業員等で、1年以上勤務予定の方は居住者扱いとなり、国外居住扶養親族につき扶養控除の適用を受けることができます。一方で勤務予定が1年未満であることが明らかである方は非居住者とされ、同控除の適用はありません。

居住者で海外留学をしている子供がアルバイトをしており、収入があるケースですが、仮に日本円で38万円超の所得があったとしても、扶養控除の判定に用いる合計所得金額には国外所得は含まれませんので、扶養控除の適用を受けることができます。

|配偶者控除等関係

海外転勤により出国した方につきましては、出国時の現況により判定を行いますので、配偶者の合計所得金額は年間の見積金額にて配偶者控除又は配偶者特別控除の適用を判断します。

海外から帰任された方につきましては、扶養控除の場合と同様に年末時の現況により判定を行います。

対象となる配偶者は、民法上の配偶者である必要がありますので、婚姻届を提出していなければ配偶者控除の適用はありません。外国人の方が配偶者である場合で、外国で結婚をされた方が適用を受けようとするときは、その国の発行する証書を入手し日本の市区町村等へ提出する必要があります。

|保険料控除関係

海外へ転勤される方につきましては、出国時に年末調整を行いますがが、生命保険料控除や地震保険料控除などについては、出国時までに支払った分のみが対象となります。一方、非居住者期間中に支払った生命保険料等は、所得控除の対象とはなりません。

海外から帰任された方につきましては、帰国後に支払った保険料等※が各所得控除の対象となり、保険料控除申告書に記載をすることとなります。

※社会保険料、小規模企業共済等掛金、生命保険料、地震保険料などが挙げられます。

上記のとおり外国人従業員で国内に住所を有する場合や、1年以上居所を有する場合は年末調整を行う必要があり、その間に支払った保険料等は各種所得控除の対象となります。

生命保険料控除又は地震保険料控除の対象となる保険契約ですが、外国生命保険会社又は外国損害保険会社の場合は、国内で契約締結されたものに限ります。

住宅借入金等特別控除の取扱い

(特定増改築等)住宅借入金等特別控除は、適用開始2年目以降は住宅借入金等特別控除申告書及び控除証明書と借入金の年末残高等残高証明書を提出することで、年末調整によることができます。平成28年4月1日以後に取得等した住宅につきましては、非居住者におきましても居住者同様に要件※を満たせば適用を受けることができます。

※新築等の日から6ヶ月以内に居住する等の要件があります。詳しくは国税庁ホームページにてご確認ください。

|適用期間中に転勤となった場合

住宅借入金等特別控除の適用を受けていた方が海外転勤となった場合ですが、出国時の年末調整において当該控除の適用を受けることはできません。

家族がいる方ですが、家族同伴で海外赴任されるケースでは、税務署に一定の届出をすることで帰国後(適用期間内)に再び同控除の適用を受けることができます。但し、帰国した年(住居を賃貸の用に供していたときはその翌年)については確定申告が必要です。

単身赴任で生計一の家族がそのまま居住するケースでは、住宅の取得日が平成28年4月1日以降であれば、海外赴任中でも引き続き適用を受けられますが、平成28年3月31日以前の取得のときは適用はありません。

|適用を受ける前に転勤となった場合

住宅を新築等し、住み始めたその年に海外転勤となった場合ですが、その年を含め海外赴任中は適用を受けることができませんが、海外勤務終了後に再び居住することとなったときは、計算明細書を添付し確定申告をすることにより、適用を受けることができます。その翌年以降は年末調整によることとなります。

なお、単身赴任のケースで家族が当該住居に居住しており、帰国後は当人も居住することが明らかな場合は、入居年から適用を受けることができます。但し、適用が有るのは上記と同様に、平成28年4月1日以降に住宅を取得等した場合に限ります。

|源泉徴収簿への記載

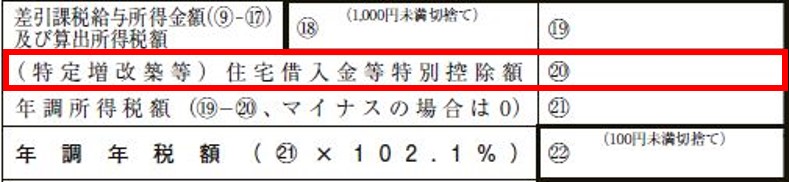

(特定増改築等)住宅借入金等特別控除は税額控除であるため、算出税額を計算し、当該控除額を算出税額から差し引く形となります。国税庁から提供されている源泉徴収簿で見ますと、

⑲算出所得税額

マイナス ⑳(特定増改築等)住宅借入金等特別控除

イコール ㉑年調所得税額

×102.1% が、㉒年調年税額(百円未満切捨) となります。

なお、⑳の金額は、従業員が提出する住宅借入金等特別控除申告書の控除額⑭の金額から転記します。

住宅借入金等特別控除額が算出所得税額を超える場合は、算出所得税額が控除限度額となります。なお、控除しきれない金額は住民税から控除されます。

国外扶養親族に係る添付書類

国外居住扶養親族につき扶養控除等の適用を受けようとするときは、親族関係書類と送金関係書類の提出又は提示が必要となります。

親族関係書類と送金関係書類の詳細についてはこちらの記事もご参照ください。

|親族関係書類

親族関係書類ですが、書類の有効期限については定められておりません。しかし、発行年月日が古い場合は、その年以後異動が無いか確認をすることが望ましいです。

パスポートだけでは親族関係書類の要件を満たさない為、戸籍の附票などの書類も準備をする必要があります。また、外国語で記載されている場合は翻訳文の添付も必要です。

なお、家族が海外留学等をし、その年の年末において国外に居住している場合であっても、短期滞在の予定であれば非居住者には該当せず、親族関係書類は不要となります。

|送金関係書類

送金金額については判定基準はありませんが、生活費又は教育費を必要な都度に支払ったものであることが分かる必要があります。

国外居住扶養親族名義の口座への振込明細の他、給与所得者名義のクレジットカード明細も送金関係書類の対象となりますが、現金手渡しについては書類を用意したとしても対象とはならないと考えられます。

最後に扶養控除を受ける場合の扶養控除等申告書への記載についてですが、「生計を一にする事実」欄に送金金額を記入します。金額は年間の総額となります。

まとめ(Conclusion)

非居住者期間のある従業員の年末調整は独自の論点が存在するため、取り扱いには注意が必要です。居住者期間と非居住者期間を明確にしておきましょう。また国外居住扶養親族がいる方は、必要書類の発行や翻訳に時間を要する場合があるため早めに資料集めをすることをお勧めいたします。