平成30年度税制改正により所得拡大促進税制の内容が変更されておりますが、その中から大企業の場合の適用要件などについて留意点を取り上げたいと思います。なお平成31年3月期決算法人を前提に記載をしております。

目次

所得拡大促進税制改正の概要

所得拡大促進税制における大企業の適用要件と中小企業者等の適用要件の違いですが、継続雇用者給与等支給額の増加率の他、一定の設備投資が必要であること、また上乗せ要件においても中小企業者等と比べ多くの教育訓練費が必要となっております。

|適用要件

平成31年度3月期決算法人のうち大企業における適用要件は、次のとおりとなります。

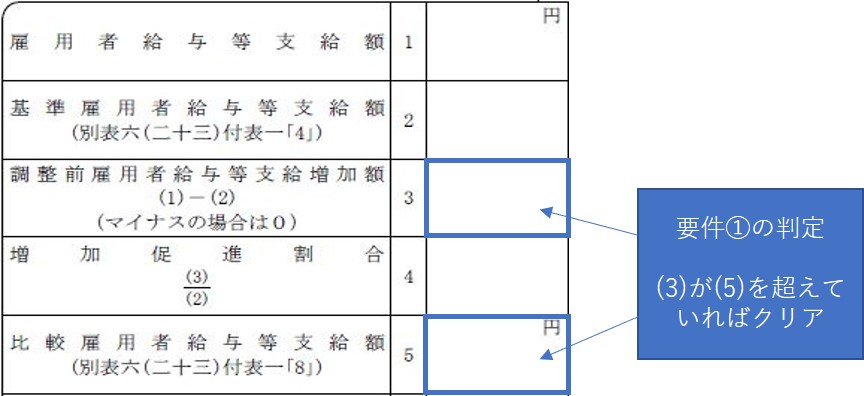

① 雇用者給与等支給額が比較雇用者給与等支給額を超える

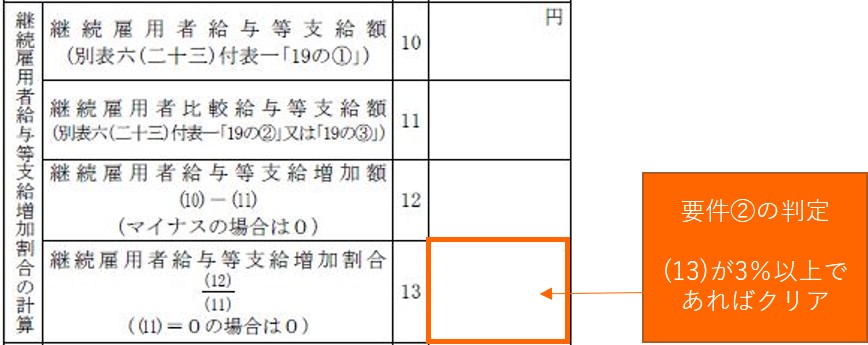

② 継続雇用者給与等支給額が継続雇用者比較給与等支給額より3%以上増加

③ 国内設備投資額が当期償却費総額の90%以上増加

※「比較」とは前事業年度を意味します。

さらに上乗せ措置の要件ですが、下記④を満たす必要があります。

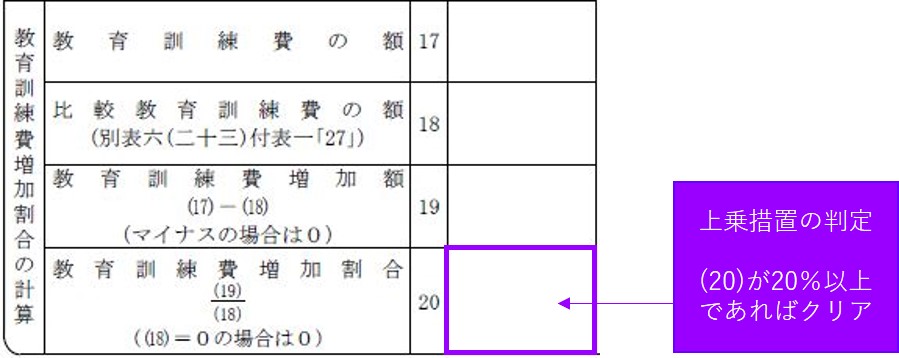

④ 教育訓練費が比較教育訓練費よりも20%以上増加

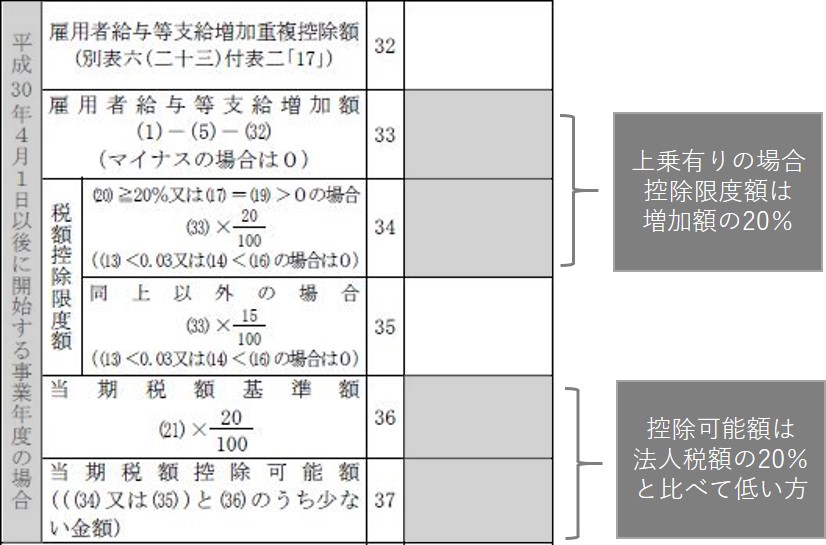

税額控除額は、通常の場合は国内雇用者給与等支給額の前年度から増加した金額の15%、上乗せ措置は5%で、計20%となっております。

但し、法人税額の20%が限度です。

また、青色申告が前提であり、設立事業年度や解散事業年度は適用がありません。

なお、平成31年度2月期決算までの法人は改正前の規定が適用されますのでご留意ください。

|国内設備投資額について

国内設備投資額は取得等した国内資産で、期末現在所有しているものに限ります。減価償却資産が対象となり、事業供用していなくても良いこととなっております。

以下留意事項を箇条書きにて記載します。

・中古資産や海外から購入した資産も対象となる

・売買取引とされるリース資産も対象となる

・圧縮記帳を適用する場合は適用前の取得価額で計算

・土地や建設仮勘定は対象外

・特許権等についてはその権利が使用される場所が国内であること

|当期償却費総額について

当期償却費総額は、償却費として損金経理をした金額の合計額で、特別償却準備金を含み、前期以前の繰越償却超過額を除きます。

こちらも留意事項を箇条書きにて記載します。

・当期発生した繰越償却超過額を含む

・所有権移転外ファイナンスリース取引のリース料を含む

・資本的支出を修繕費として損金経理した金額を含む

・海外資産の減価償却費を含む

・除却損や減損損失で損金算入されなかった金額も対象

|教育訓練費について

上乗せ措置の適用を受けるには、教育訓練費が20%以上比較教育訓練費を上回る必要があります。大企業の場合の比較教育訓練費は、中小企業者等の場合とは異なり、前期及び前々期の平均金額となります。

教育訓練費の内容につきましては、こちらの記事をご参照ください。

別表への記載

平成31年3月末決算法人は新様式の別表六(二十三)及び別表六(二十三)付表一を使用します。記入を行いながら判定と控除額の計算を実施します。

|判定に係る記入

まずは当期の雇用者給与等支給額が比較雇用者給与等支給額を超えている判定です。

※比較雇用者給与等支給額は付表の(8)から転記します。

続きまして継続雇用給与等支給額の増加割合ですが、継続雇用者の賃上げ率3%の達成を判定します。

※付表の(16)~(19)において適用年度と前事業年度の雇用者給与等支給額及び継続雇用者給与等支給額を記載し、こちらから別表へ転記します。

国内設備投資額の判定です。当期償却費総額の90%以上が必要です。

※付表の(20)~(22)にて当期償却費総額のを算出し別表へ転記します。

さらに上乗せ措置の判定は教育訓練費の増加割合で行います。

※付表の(23)~(27)にて比較教育訓練費を算出し別表へ転記します。

|控除税額に係る記入

判定が終了しましたら控除税額の計算を行います。” 平成30年4月1日以後に開始する事業年度の場合 ” の欄を使用します。

上記は上乗せ措置も含めて要件を満たしている場合の記載箇所を示しております。平均給与支給額の判定が無くなり、実務負担はかなり軽減されたイメージです。

その他の留意事項

大企業におきましては、2018年4月1日から2021年3月31日までの間に開始する事業年度にて、下記の要件をいずれも満たさないときは一定の税額控除※の適用が制限されます。

・当期の所得が前期の所得以下

・継続雇用者給与等支給額が継続雇用者比較給与等支給額を超える

・国内設備投資額が当期償却費総額の10%を超える

※制限を受ける税額控除制度

・試験研究費税額控除

・地域未来投資促進税制

・情報連携投資等の促進に係る税制

税額控除は適用できませんが、特別償却は認められます。

まとめ(Conclusion)

継続雇用者の定義が適用年度及び前年度の各月に支給(24か月フル)となったり、平均給与の1人当たりの換算計算がなくなり、判定が簡素化されております。但し適用要件は中小企業者等と比べて厳しくなっておりますので、予めこの規定が利用できる投資計画の策定を行うことが求められます。