支払う給与を増やすことで税金コストを下げることのできる所得拡大促進税制ですが、要件の確認など注意すべき点も多いのが特徴です。平成30年3月期の申告をベースに別表も含め留意事項等につき解説いたします。

目次

所得拡大促進税制の内容

所得拡大促進税制とは国内雇用者に対して給与を支給し、下記の3つの要件をすべて満たした場合に雇用者給与等支給増加額の10%を法人税額から控除できる制度です。

|適用要件

① 雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が増加促進割合以上

② 雇用者給与等支給額が比較雇用者給与等支給額以上

③ 平均給与等支給額が比較平均給与等支給額を超える

なお「基準」年度は平成25年3月期を示しており、「比較」年度は平成29年3月期(前期)を意味しております。

|用語の説明

この制度は上記の要件の他にも様々な用語が登場し、それぞれの定義を把握しておく必要があります。実務上の留意事項もあわせて記載いたします。

(イ)国内雇用者

国内の事業所に勤務する雇用者のことで、雇用保険一般被保険者でない者を含みます。ただし法人の役員の特殊関係者や使用人兼務役員は含みません。

(ロ)雇用者給与等支給額

給与(残業代含む)及び賞与等で適用事業年度において損金算入される金額で(イ)に対して支給するものをいいます。また未払賞与で3月末未払計上かつ1月以内に支給されるものも含まれます。なお退職手当は除きます。

(ハ)基準雇用者給与等支給額

平成25年3月期における雇用者給与等支給額をいいます。なお当該期に事業を開始した場合には、12ヶ月換算した上で0.7を乗じた金額となります。

(ニ)比較雇用者給与等支給額

平成29年3月期(前期)における雇用者給与等支給額をいいます。なお適用事業年度と月数が異なる場合は調整することとなります。

(ホ)平均給与等支給額

の式で算出された金額で、継続雇用者とは当期及び前期に給与の支給を受けた国内雇用者をいい、当期に入社された方や前期に退職された方は除かれます。

また一般被保険者に支給された金額のみが対象で、会社が規定している継続雇用制度対象者に対しての支給は除きます。なお65歳以上の方も一般被保険者ではなくなりますので計算対象外となります。

(ヘ)比較平均給与等支給額

平成29年3月期(前期)における平均給与等支給額をいいます。

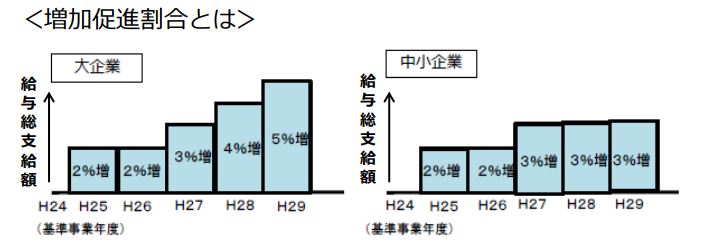

(ト)増加促進割合

適用年度と基準年度を比較し、適用に必要な雇用者給与等支給額増加率を意味します。当期以前の割合も示した図は下記のとおりです(経済産業省資料より引用)。

当期(平成30年3月期)は中小企業者等ですと3%以上が必要となります。

|ケーススタディ

3つの要件のうち判定や集計が最も大変なのが要件③です。ここでは判定に思わず悩んでしまいそうな事例を見てみます。

a)前期、当期ともに繁忙期の数か月のみ週20時間以上のアルバイトを行った場合

→ 二期ともに一般被保険者として給与の支給を受けていれば計算に含めます。

b)当期に定年退職し、継続雇用制度により引き続き職務に従事した場合

→ 定年退職するまでの一般被保険者として支給された部分は計算対象となります。

c)前期に定年退職し、当期になって再雇用され、かつ一般被保険者ではない場合

→ 前期しか一般被保険者としての支給を受けておりませんので対象外となります。

c)の場合のように一般被保険者としての支給が前期のみのケースでは、要件③の計算においては(ホ)だけでなく(ヘ)からも除くこととなります(当期・前期の両方)。

留意事項

ここでは判定や計算において気を付けるべきポイントを箇条書きで記載いたします。

・会社が雇用保険手続きを漏らしていても対象となります

・雇用促進税制との併用が可能です

・事前の書類の提出、届出は不要ですが別表の添付は必須です

・雇い入れ助成金と併用可能ですが計算上控除して判定します

・出向元法人が出向先法人から受けた給与負担金は給与等支給額から控除します

・出向先法人が賃金台帳に出向者を記載しているときは出向先法人の計算対象です

・青色申告者のみ適用可能です

・事業主都合退職が発生しても適用可能です

・中小企業者等の判定時期は事業年度終了の時の現況によります

給与等の範囲についてですが、継続計算していることが前提ですが、通勤手当を含めて賃金台帳を作成しているときの賃金台帳ベースの金額を用いたり、棚卸資産やソフトウエアの取得価額に算入されたものを計算対象に含めることができます。

別表におけるチェックポイント

法人の場合、基本的に別表六(二十三)を使用します。その他にも付表が必要となることがあります。

|適用要件の確認

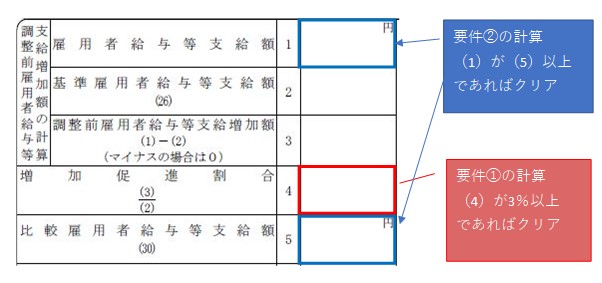

適用要件別にチェックする箇所を見ていきますと、要件①及び要件②につきましては、下記のとおり(数値は中小企業者等の場合)です。

なお基準雇用者給与等支給額については(23)~(26)に記載します。

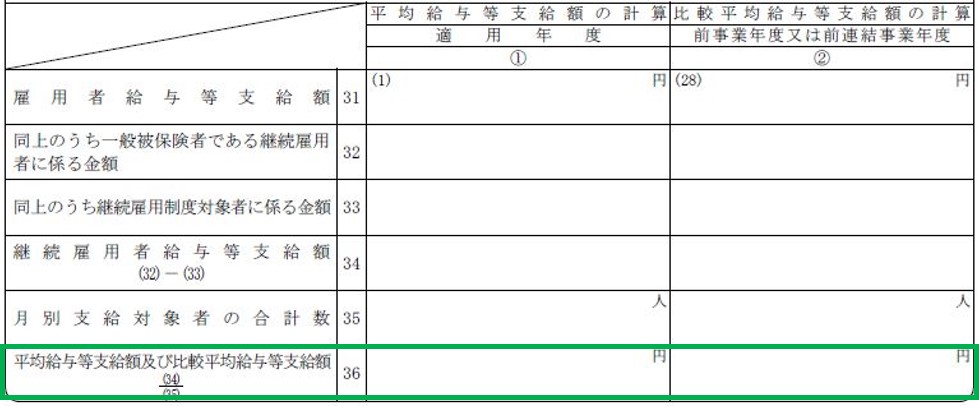

続きまして要件③ですが、平均給与等支給額及び比較平均給与等支給額の計算は(31)~(36)の①欄および②欄で行います。

雇用者給与等支給額(31)には役員等を除く給与等(継続雇用対象者や一般被保険者以外への支給も含みます)を記入します。即ち給与等支給額のうち国内雇用者以外の人のみが除かれます。

(32)には(31)の金額から一般被保険者以外の人や前期又は当期いずれかのみ支給を受けている人への支給額を除いた金額を記入します。

(33)には(32)のうち継続雇用制度対象者に係る金額を記入します((34)は引き算で算出されます)。

月別支給対象者の合計数(35)は、要件③の対象者が例えば5名で全員年度を通して支給を受けていれば、5×12=60となります。

緑枠の平均給与等支給額(36)は(34)÷(35)で計算されます。中小企業者等の場合、当期金額が前期金額を超えていれば、大企業の場合、当期金額が前期金額の102%以上の金額であれば適用有りとなります。

|控除額の計算

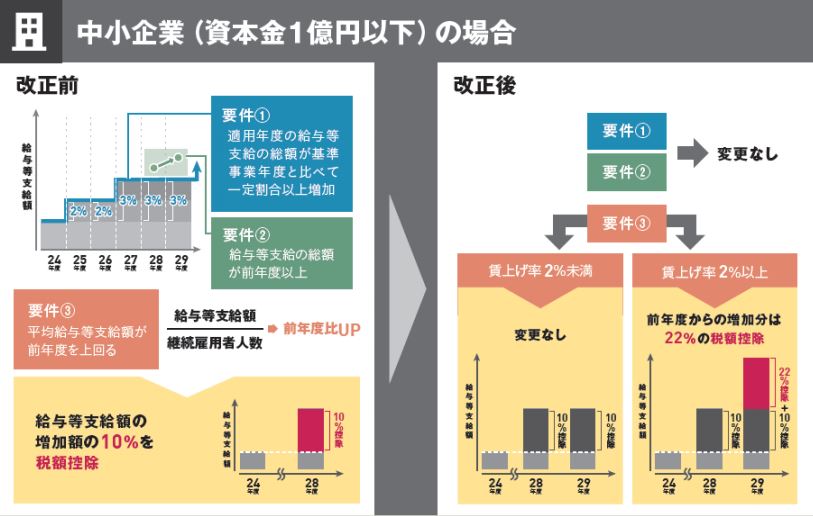

(3)の金額、即ち雇用者給与等支給額と基準雇用者給与等支給額の差額の10%がこれまでの税額控除額でしたが、平成30年3月期におきましては、中小企業者等の場合、要件③における当期金額が前期金額の102%以上のときは、雇用者給与等支給額と比較雇用者給与等支給額の差額の12%(大企業は2%)が控除加算されます。ご参考までに経済産業省の作成資料を掲載いたします。

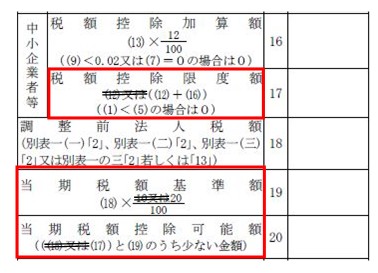

なお税額控除可能額は中小企業者等の場合、調整前法人税額の20%(大企業は10%)となっております。

また別表への記載につきましては、記載する前に下記のように(17)(19)(20)において不要な記述を消去します(中小企業者等の場合の例です)。

あと地方税の話ですが、資本金1億円以上の外形標準課税対象法人の場合、付加価値割額はほぼ間違いなく発生しますので、当期が欠損金計上の場合であっても計算は必要となります。なお、雇用安定控除額がある法人は二重カウントの調整が有ることをご留意ください。

まとめ(Conclusion)

独自の用語が多くまた集計の手間のかかる制度で、特に要件③の確認においてはクライアントの総務人事担当者と顧問税理士のコミュニケーションが重要です。とは言え、多くの企業において適用が見込まれる制度でもあります。また平成30年3月期はオプションもある為、利用して税金コストを下げましょう。