ポピュラーな節税対策として利用されておりますふるさと納税ですが、税金の控除額には上限が定められております。上限を超える金額は控除の対象から外れる為、上限額を把握することは重要です。今回はエクセルを使って控除上限額を算定する方法をご紹介いたします。

目次

ふるさと納税制度の概要

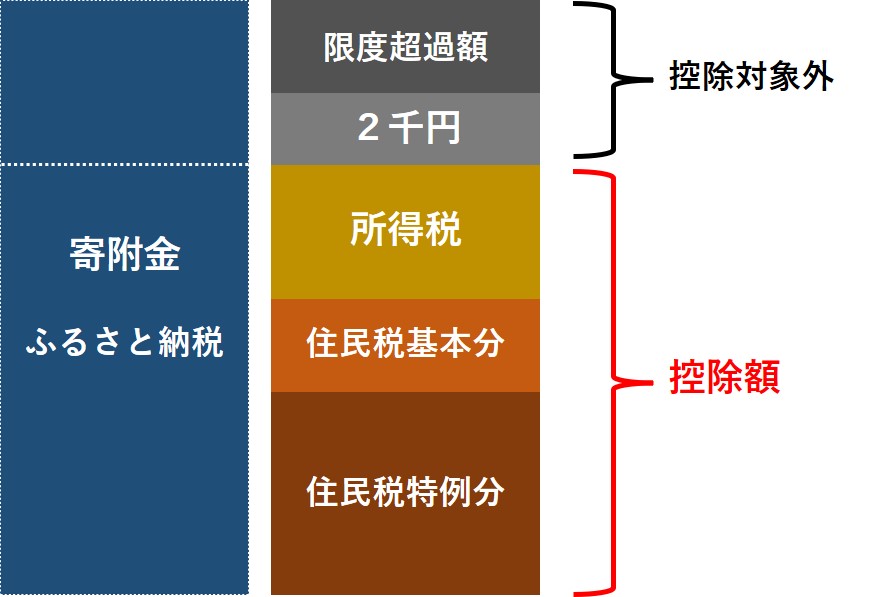

ふるさと納税とは都道府県や市区町村への寄附金で、支出寄附金のうち2千円を除いた金額が原則税金の控除対象となります。即ち2千円は必ず自己負担となります。

|控除額の計算

ふるさと納税を行った年分の税金の計算ですが、所得税においては寄附金控除として所得控除の対象となり、住民税においては翌年に寄附金税額控除として税額控除の対象となります。また、住民税では基本分と特例分による控除額の計算が行われます。

まず所得税の計算ですが、所得控除の場合は寄附金から2千円を除いた金額(以下、控除対象額とします。)に適用税率を乗じた金額が税金の控除額となります。所得税の税率は超過累進税率で、課税所得金額に応じ5%~45%となります。

計算式①:(寄附金 ー 2,000円) × 適用税率

続いて住民税の計算ですが、基本分は控除対象額に住民税の税率である10%を乗じた金額が控除額となります。

計算式②:(寄附金 ー 2,000円) × 10%

住民税の特例分も控除対象額に税率を乗じて控除額を算出しますが、その税率は、100%から住民税税率及び適用所得税率(復興特別所得税分※を含む)を除いたものとなります。

計算式③:(寄附金 ー 2,000円)×(90% ー 適用税率 × 1.021%)

※復興特別所得税は所得税の2.1%です。

下記はふるさと納税による控除のイメージ図になります。

|ワンストップ特例

会社員の方で勤務先において年末調整を受けており、かつ年間の寄付先の件数が5件以下である場合は、寄付先の自治体に申請を行うことで、確定申告書を税務署に提出することなく、寄附金控除等の適用を受けることができます。

なお、ワンストップ特例の場合は所得税からの控除は無く、すべて住民税の税額控除となります。

|確定申告

寄附先が5件を超えていたり、医療費控除などの適用を受けるために確定申告を行う場合は、ワンストップ特例の適用を受けることはできない為、寄附金控除等の適用を受けるには確定申告を行う必要があります。

確定申告書への記入の仕方についてですが、ふるさと納税に係る記入箇所は以下の項目になります。

一表における「所得から差し引かれる金額」の「寄附金控除」

→ 令和3年分の確定申告書で見ますと、様式Aでは㉔欄、Bでは㉘欄になります。こちらには控除対象金額を記入します。

二表における「寄附金控除に関する事項」

→ 寄付先の名称等及び寄附金(2千円控除前の金額)を記入します。

同表「住民税・事業税に関する事項」の「都道府県、市区町村への寄付(特例控除対象)」

→ こちらには寄附金の金額を記入します。もしふるさと納税の他、共同募金会や都道府県が条例で指定した寄附金などがある場合は、それぞれ指定の箇所に記入します。

複数の寄付先がある場合で、e-taxによる電子申告を行うときは1件ずつ入力しますが、まとめて入力することも認められております。

なお、紙による確定申告書を提出する場合には寄付先から入手した寄附金受領証明書を添付します。e-taxによる電子申告の場合は同証明書の提出は不要ですが、5年間の保管義務があります。

控除上限額の計算

ここからはふるさと納税の控除上限額について解説いたします。

|所得税の上限

所得税における寄附金は総所得金額等の40%が限度となります。ふるさと納税の支出額と比較して低い金額が寄附金の額となります。

総所得金額等とは、総合課税の対象となる所得合計金額と分離課税の対象となる所得合計金額を足した金額となります。純損失の繰越控除等がある場合は控除後の金額となります。

|住民税基本分の上限

住民税基本分は総所得金額等の30%が限度となります。こちらもふるさと納税の支出額と比較して低い金額が寄附金の額となります。ふるさと納税以外の寄付金がある場合は、それらの寄附金も併せた金額と比較します。

|住民税特例分の上限

住民税特例分は住民税所得割額の20%が限度となります。住民税所得割額とは住民税の課税所得金額に原則10%の税率を乗じた金額です。均等割は含まれません。

※所得割額は正確には調整控除後の金額となります。調整控除は金額が僅少な為、説明上割愛しております。

注意事項としまして住民税の課税所得金額は所得税のものとは異なります。理由は所得控除の控除額が所得税とは異なる為です。こちらにつきましては後ほど触れたいと思います。

これらの上限額の中では、通常住民税特例分の限度額が最も少ない金額となります。従いまして住民税特例分の控除限度額を知れば、税金の控除の対象となるふるさと納税の上限金額を求めることが可能となります。

エクセルによる計算

では、ふるさと納税の控除上限額をエクセルの計算式を利用して求める方法をご紹介いたします。

|控除上限額の計算方法

繰り返しになりますが、基本的に住民税の特例金額の限度額が控除制限の最も低い金額となりますので、住民税所得割額を算出しその20%相当額と住民税特例分の控除額(上記計算式③)がイコールになる金額がふるさと納税の控除上限額と考えられます。

これを計算式で表しますと、

となり、すなわち

と表せます。

更に簡潔にまとめますと、控除上限となる寄附金の計算式は次のようになります。

住民税課税所得金額 × 2% ÷(0.9-所得税適用最高税率 × 102.1%)+ 2,000円

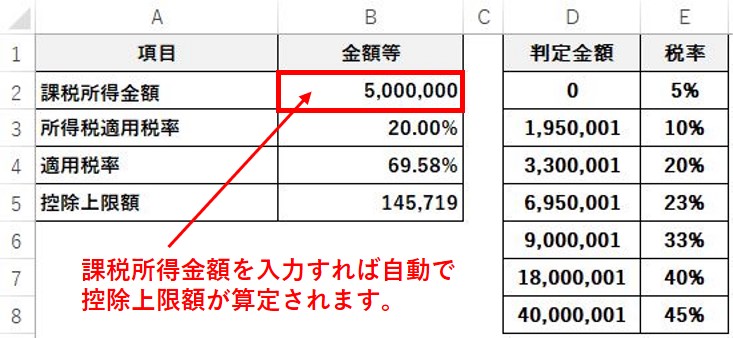

実際にエクセルで表しますと、下記のようになります。

課税所得金額(B2セル)に金額を入力すると自動的に控除上限額が算出されるようになっております。上記は例として課税所得金額が5百万円の場合で入力しております。なお、予めD列及びE列には所得税の課税される所得金額の判定金額と税率をそれぞれ用意します。

所得税適用税率であるB3セルには

= VLOOKUP(B2,$D$2:$E$8,2,TRUE)

と入力し、課税所得金額に応じてE列の税率を参照するようにします。

適用税率であるB4セルには

=0.9-B3*1.021

と入力し、控除対象金額に乗じる率を求めます。

そして控除上限額であるB5セルには上記の計算式を引用し、

=B2*0.02/B4+2000

と入力すれば完成です。

留意点としましてここで用いる所得税適用税率とは、住民税の計算における課税所得金額から人的控除差額を控除した後の金額※を所得税率表に当てはめて求めた税率となります。

※下記をご参照ください。

|課税所得金額

より正確にふるさと納税の上限額を知るには、自身のその年における課税所得金額を正しく見積もる必要があります。課税所得金額とは総所得金額等から所得控除の合計額を差し引いた後の金額です。

【総所得金額等】

総所得金額等の計算の基となる各種所得金額は、所得区分により算定方法が異なります。会社員であれば給与等収入から給与所得控除(所得金額調整控除等を含む)を差し引いた後の金額【給与所得】であり、個人事業主であれば、総収入金額から必要経費(青色申告特別控除等を含む)を差し引いた後の金額【事業所得】となります。また、年金受給者であれば年金収入から公的年金等控除を差し引いた後の金額【雑所得(公的年金等)】です。

これら複数の種類の所得を有していたり、その他に不動産所得や株式等の譲渡所得又は配当所得※などがある場合は、全て合算した金額となります。

※申告不要とした場合を除きます。

エクセルで計算式を組むことは可能ですが、面倒な場合は国税庁の確定申告書等作成コーナーを利用されるのが良いでしょう。

【所得控除】

所得控除は、雑損控除から基礎控除までの15種類があります。所得税と住民税の所得控除の金額は、項目によりと同じものと異なるものがあります。

同じものは、雑損控除、医療費控除、社会保険料控除、小規模企業共済掛金控除で、これら以外のものは控除額の計算方法や定められた控除額が異なります※。従いまして、所得税と住民税では課税所得金額が異なる数値となります。

※詳しくはお住まいの自治体のホームページをご参照ください。

|調整計算

【人的控除差額】についてですが、住民税特例分の計算における所得税適用税率は、住民税の課税所得金額から人的控除差額を控除した後の金額をあてはめて求めるものとされおります。具体的には配偶者控除や扶養控除など人に係る所得控除における所得税と住民税との控除額の差額を指します。

例えば扶養控除(一般)であれば、

所得税38万円 - 住民税33万円 = 5万円 となります。

詳しくはこちらの財務省のページをご参照ください。

エクセルで所得控除額を計算する場合、人的控除以外で所得税と住民税で控除額が異なる項目につきましては、調整計算を行うように計算式を組んでおく必要があります。

所得税の課税所得金額を用いても上限額計算への影響は軽微かと思われますが、多額の寄付金控除や生命保険料控除等を有しており、かつ課税所得金額が所得税の超過累進税率のブラケット(税率適用所得区分)近辺の場合は、適用税率が変わる可能性があることをご留意ください。

まとめ(Conclusion)

エクセルを利用したふるさと納税の控除上限額の簡便な算定方法をご紹介しました。より精度の高い上限額の算定や所得税と住民税それぞれいくら控除されるのかについて求めたい場合は、更に計算式を組む必要があります。弊事務所ではお客様のふるさと納税控除限度額の事前シミュレーションを行っております。