個人住民税は、その年の1月1日に住所の有る市町村から課税されます。その年の途中に引越しがあった場合は、引っ越す前の市町村にその年の6月以降、前年の所得に係る住民税を支払うこととなります。支払方法には特別徴収(給与天引き)と普通徴収があります。

目次

個人住民税の概要

個人住民税には(都)道府県民税と市(区)町村民税がありますが、賦課徴収事務は市町村が行うこととなる為、賦課決定通知書はまとめて市町村から送付されます。

|住民税と所得税の比較

住民税と所得税の違いについて項目別にまとめてみました。

| 項目 | 住民税 | 所得税 |

| 税金の内容 | 均等割、所得割、利子割、配当割、株式等譲渡割 | 総合課税と分離課税があります。 |

| 税率 | 10%(道府県民税4%、市町村民税6%※) | 総合課税は超過累進税率、分離課税は各々定められた税率。 |

| 課税方式 | 賦課課税方式 | 申告納税方式 |

| 所得控除 | 寄附金控除を除く物的控除及び人的控除(所得税より金額は少なくなります) | 寄附金控除を含む物的控除及び人的控除 |

| 税額控除 | 調整控除、寄附金控除などの他、配当割額・株式等譲渡割の控除 | 配当控除、住宅借入金等特別控除、外国税額控除など |

| 純損失(青色申告) | 繰越控除は可能だが繰戻還付はできない | 繰越控除・繰戻還付ともに可能 |

| 青色専従者給与 | 届出なしで専従者給与を必要経費計上できる。 | 専従者給与届出をした場合のみ給与を必要経費にできる。 |

| 非課税規定 | 均等割及び所得割につき非課税規定がある。 | 一定の通勤手当など非課税所得とされる規定がある。 |

| 申告義務の特例 | 給与所得又は年金所得のみであっても、それ以外の所得があれば申告が必要。 | 会社員で年末調整済又は年金収入4百万円以下で、かつその他の所得が20万円以下であれば申告は不要。 |

※名古屋市は減税を実施している為、5.7%です。

所得税の確定申告を行えば、住民税の申告は提出したものとみなされます。なお退職所得につきましては現年分離課税となっており、税金が生じる場合には会社等の支払者が所得税と共に徴収して納付を行います。

|非課税規定

個人住民税ですが、所得が一定額以下のときは非課税となります。

扶養家族がいない方は、前年の総所得金額等が35万円以下の場合は所得割が非課税なり、前年の合計所得金額が35万円以下の場合は所得割及び均等割が非課税となります。

扶養家族がいる方は、上記の35万円を次の金額に置き換えて判定します。

【所得割のみ非課税】35万円×(扶養家族の数+1)+32万円

【所得割及び均等割が非課税】35万円×(扶養家族の数+1)+21万円

なお、「総所得金額等」とは損益通算や純損失の繰越控除などの適用後の総所得金額及び分離課税となる所得金額の合計額をいい、「合計所得金額」とは総所得金額等の損失繰越控除適用前の金額をいいます。

※上記金額は名古屋市の場合ですので、お住まいの自治体の金額をご参照ください。

|特別徴収税額の納期の特例

特別徴収義務者(給与支払者)は、従業員の特別徴収税額の12分の1を6月以降、毎月給与から徴収し、翌月の10日までに市町村に納入します。

所得税では、給与を受ける者が常時10人未満の場合、申請により源泉徴収税額の納付を年2回にまとめて行うことができますが、住民税におきましても同様の制度があります。

但し、申請は各市町村に行い、納期限は12月10日と6月10日となっております。

所得控除及び税額控除

住民税には所得控除及び税額控除がありますが、所得税とは金額・計算が異なるものや住民税独自のものがあります。

|所得控除について

【物的控除】

医療費控除や社会保険料控除などは所得税と同様の取扱いとなっております。なお、ふるさと納税でお馴染みの寄附金控除は、所得税とは異なり税額控除となります。

生命保険料控除及び地震保険料控除ですが、所得税とは計算式が異なっております。もし所得税と住民税の両方の確定申告を自分で計算して提出する場合は注意が必要です。

例としまして、支払った生命保険料が①新一般 9万円、②旧一般 5万6千円であったとしますと、

【所得税】

・新一般 9万円>8万円 ∴ 4万円

・旧一般 5万6千円×1/4+2万5千円=3万9千円

【住民税】

・新一般 9万円>5万6千円 ∴ 2万8千円

・旧一般 5万6千円×1/4+1万7千5百円=3万1千5百円

という計算結果となります。

なお、地震保険料控除は支払保険料の1/2(最高2万5千円)となっております。

【人的控除】

所得税と同様に扶養控除や配偶者控除などの規定があります。但し各々控除額が異なっております。例えば基礎控除は所得税が38万円に対し、住民税は33万円となっております。

|税額控除について

【寄附金税額控除】

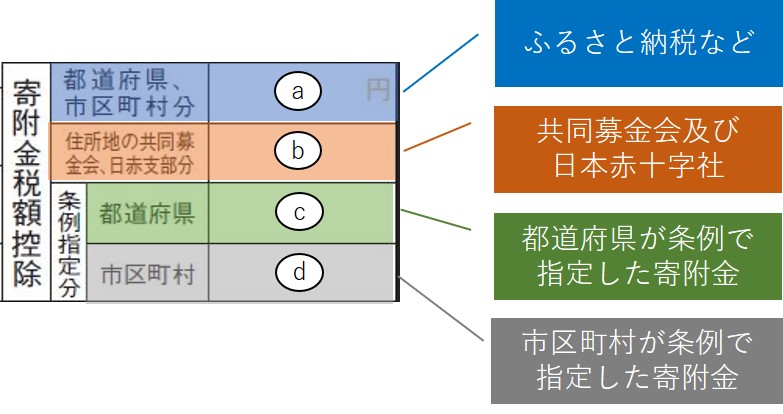

住民税における税額控除の対象となる寄附金は次のとおりです。

・都道府県、市町村、特別区に対する寄附金(ふるさと納税)

・住所地の共同募金会、日本赤十字社に対する寄附金

・都道府県の条例で指定した団体への寄附金

・市区町村の条例で指定した団体への寄附金

寄附金税額控除額は次の算式により求められます。

イ)基本控除額 (寄付金の額の合計額※-2千円)×10%

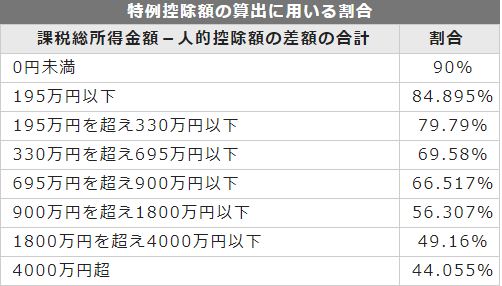

ロ)特例控除額 (ふるさと納税額-2千円)×特例控除割合

ハ)イ+ロ の合計額

※総所得金額等の30%が限度

特例控除額の加算はふるさと納税に該当する寄附金のみが対象です。特例控除割合は下記になります(名古屋市ホームページより引用)。

ワンストップ特例制度が適用(寄付先5団体以下で翌年1月10日までに各団体に特例申請書を提出)される場合は、寄附金の額は所得税額からは差し引かれずに住民税額から2千円を除いて全額控除(上限以内の場合)されます。

【住宅借入金等特別税額控除】

住宅ローン控除ですが、所得税額から控除しきれなかった金額は住民税から控除することができます。但し、限度額が設定されており、下記のうち少ない金額までとなっております。

a)住宅借入金等特別控除のうち所得税で控除しきれない金額

b)所得税の課税総所得金額等の額×7%※

※平成30年入居の場合の率で、最高136,500円となっております。

【配当割額・株式等譲渡所得割額の控除】

まず配当割とは、上場株式等の配当等の支払時に徴収される道府県民税(5%)をいいます。また、株式等譲渡所得割とは源泉徴収選択口座にて生じた上場株式等の譲渡対価等の支払時に徴収される道府県民税(5%)をいいます。

いずれも申告は不要ですが、申告をした場合には課税標準に含めて所得割額の計算を行い、その金額から配当割額・株式等譲渡所得割を控除することとなります。

【調整控除】

税源移譲に伴う所得税と住民税の人的控除の差額による負担増を調整するための控除をいいます。所得税の最低税率5%と住民税10%の差5%に、基礎控除の差額5万円(38万円-33万円)を乗じた金額2千5百円を必ず控除することとなります。

【その他の税額控除】

配当控除は所得税とは控除率が異なっております。また所得税と同様に1千万円を超える部分は控除率が少なくなります。

中小事業者が機械等の投資投資をした場合の税額控除は、住民税にはありません。

確定申告書への記載

所得税の確定申告におきましても、住民税に関する記載事項が存在します。確定申告書Bの第二表を用いて記載上の留意点をご紹介します。

【16歳未満の扶養親族など】

所得税では扶養控除等の対象外となりますが、住民税の非課税の判定において必要となる為、控除対象配偶者以外の同一生計配偶者や16歳未満の扶養親族の記載をします。

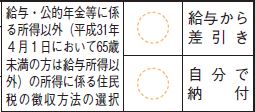

【納付方法の選択】

給与・公的年金以外に所得がある方で、その所得に係る住民税の徴収方法を自分で納付とすることで、勤め先に給与以外の所得の有無を知られないで済みます。

【配当等に関する住民税の特例】

非上場株式の少額配当につき申告不要とされた場合であっても、住民税におきましては他の所得と併せて総合課税となる為、配当所得の金額との合計額を記載します。

【配当割額、株式等譲渡所得割額控除額】

源泉徴収選択口座における配当金や株式等譲渡所得につき、所得税において総合課税又は申告分離課税を選択するときは、道府県民税配当割額及び株式等譲渡所得割額を記載をします。

なお、所得税と異なる申告方法を選択するときは、住民税の申告書の提出が必要です。下記の記事も併せてご参照ください。

【寄附金税額控除】

税額控除の対象となる寄附金は区分ごとに分けて記載を行います。

災害支援のための義援金で最終的に被災した地方公共団体等に拠出されるものはⓐに含めます。ⓑは賦課期日現在の住所地にあるものに限ります。また都道府県及び市区町村の両方が指定している寄附金はⓒ及びⓓに記載します。

【その他】

所得税で配偶者控除等とした者を青色事業専従者とするときは、その者の氏名及び給与を記載します。

その年中に非居住者期間があり、その期間において所得税が源泉分離課税で課されているときは、非居住者の特例欄に記載します。

まとめ(Conclusion)

住民税は申告をしなくても良いケースが多い為、馴染みが薄く分かりにくい物となっているのではないでしょうか。所得税にある税額控除が住民税には無かったり(あるいはその逆)、所得控除の金額が所得税における金額と異なっている等、税金計算は似て非なるものとなっております。

しかしながら住民税における所得金額は、国民健康保険料や病院での自己負担額などにも影響がある為、その内容を知っておくことで役に立つこともあるのです。

People won’t usually need to file residential tax return, so it’s rule is not known with them very much. For instance, residential tax is different with income tax in terms of deductions from income and tax credits. Furthermore, income amount of residential tax would influence national insurance premium or other matters.