令和4年(2022年)に入居した場合の住宅ローン控除ですが、契約日により取り扱いが異なるケースが生じます。令和4年度税制改正の内容の他、確定申告における留意点や、家を新築した場合の諸税金についても取り上げたいと思います。

目次

令和4年度税制改正

令和4年度税制改正における住宅ローン控除の規定ですが、新築の場合は一般住宅と認定住宅等のいずれに該当するかにより取扱いが異なります。

|税制改正の概要

一般住宅の取得等をして令和4年(2022年)から令和7年(2025年)の間に入居した場合の住宅ローン控除の控除率は、0.7% となります。借入限度額は令和4年及び令和5年の入居が3千万円、令和6年及び令和7年の入居が2千万円となります。控除期間につきましては令和4年及び令和5年が13年間、令和6年及び令和7年が10年間となります。

下記の一覧表をご参照ください(国税庁資料より抜粋)。

認定住宅等の場合は、住宅の種類により借入限度額が異なります。控除率は一般住宅と同じく0.7%ですが、控除期間は令和6年及び令和7年の入居であっても13年間となります。

こちらも一覧表を掲載いたします(国税庁資料より抜粋)。

なお、中古住宅の取得や増改築の場合は、借入限度額が2千万円、控除期間は10年間となります。

住宅ローン控除額は、住宅借入金等の年末残高 × 控除率 により求めますが、11年目から13年目までは建物に係る消費税の2%相当額の3分の1の金額と比較して少ない金額となります。

この判定に用いる建物の金額は、住宅資金贈与や補助金の控除前の金額で計算します。

※住宅借入金等の年末残高は建物等の取得対価までの金額となります。

|適用要件

住宅ローン控除の適用を受けるのは住宅ローン(10年以上の分割返済)を有していることの他にも各種要件を満たしている必要があります。

①合計所得金額要件

令和3年は3千万円以下でしたが、令和4年は2千万円以下に引き下げられます。合計所得金額とは各種所得の合計金額で、繰越控除を適用する前の金額です。

②床面積要件

床面積(登記簿上)が50㎡以上です。但し、合計所得金額が1千万円以下の場合は40㎡以上となります(令和5年12月31日までに建築確認を受ける新築住宅等)。

③居住要件

住宅の取得等をした日から6ヶ月以内に入居しており、また2分の1以上居住の用に供していること。

※居住用財産の特別控除等の規定を利用している場合には、上記要件の充足にかかわらず住宅ローン控除が使えないケースがあります。

|認定住宅等の特別控除

認定住宅等を新築又は取得した場合は、住宅ローン控除との選択となりますが、特別控除の適用を受けることができます。こちらは住宅ローンを有していない場合であっても適用が可能です。控除額の計算式は下記の通りです。

税額控除額=標準的な費用の額※(45,300円×床面積)× 10%

※650万円が限度となります。

対象となる住宅は、認定長期優良住宅及び認定低炭素住宅の他、ZEH水準省エネ住宅が加えられております。適用が受けられるのは居住年のみですが、控除しきれない金額があるときは1年の繰越が認められます。

合計所得金額の要件は3千万円以下となります。なお、1度選択しますと翌年は住宅ローン控除に選択替えをするということはできません。

|その他の改正事項

令和6年1月1日以後に建築確認を受ける居住用家屋又は建築確認を受けない居住用家屋で登記簿上の建築日付が同年7月1日以降のもののうち一定の省エネ基準を満たさないものの新築又は当該家屋で建築後使用されたこのないものの取得については、住宅ローン控除が適用できません。

適用対象となる既存住宅の要件ですが、築年数要件が廃止されるとともに新耐震基準に適合している居住用家屋であることが加えられます。木造等築20年以内、マンション等築25年以内要件が廃止され、登記簿上の建築日付が昭和57年1月1日以降の家屋については新耐震基準に適合している居住用家屋とみなされます。

確定申告における留意事項

個人事業者はもちろん、年末調整を受ける会社員であっても住宅ローン控除の1年目は確定申告を行う必要があります。ここでは確定申告における留意事項を取り上げてまいります。

|特別特例取得の取扱い

令和4年中に入居した場合の住宅ローン控除ですが、住宅の取得等に係る消費税が10%で、次の期間に契約を締結した場合は特別特例取得となり、改正後の規定と選択適用することが可能です。

-

- 注文住宅 令和2年10月1日から令和3年9月30日までの間

- 分譲住宅等 令和2年12月1日から令和3年11月30日までの間

| 借入限度額 | 控除率 | 控除期間 |

| 4千万円 | 1% | 13年 |

※11~13年目の計算は上述の通り、比較計算を行います。

令和4年中の入居で特別特例取得に該当しない場合は、改正後の規定が適用されます。

|自宅兼事務所の場合

新築又は購入した建物が自宅兼事務所の場合は、年末借入金残高に居住用割合を乗じた金額が、住宅ローン控除の対象金額となります。

なお、事業利用割合が10%以下の場合は年末借入金残高の全額を住宅ローン控除の対象として計算することができます。

また、建物に係る減価償却費や住宅ローンに係る支払利息のうち、事業利用割合に基づき按分計算した金額を必要経費とすることができます。

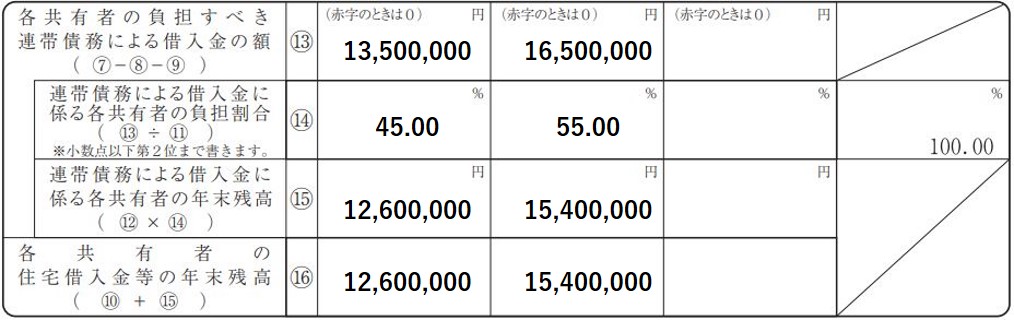

|連帯債務がある場合

住宅に係る持分が共有の場合は、控除の対象となる住宅ローンの金額はその持分に応じた金額となりますが、連帯債務がある場合は調整計算が必要となります。

【計算例】

建物の取得対価は3千7百万円、持分は各々1/2とします。自己資金は夫5百万円・妻2百万円、借入金(夫婦の連帯債務)3千万円、住宅借入金年末残高は2千8百万円とします。

このケースにおける夫の計算明細書(一部抜粋)の宅借入金等の年末残高への記入は下記のようになります。

⑬の計算式

37,000,000 × 1/2ー5,000,000 = 13,500,000

37,000,000 × 1/2ー2,000,000 = 16,500,000

⑭の計算式

13,500,000 ÷ 30,000,000 = 45%

16,500,000 ÷ 30,000,000 = 55%

⑮の計算式

28,000,000 × 45% =12,600,000

28,000,000 × 55% =15,400,000

なお、連帯債務の負担割合につき夫婦間において任意の取り決めを行った場合は、更に調整計算が必要となります。

留意点としまして、例えば夫75%妻25%の任意負担割合としたとしますと、持分による割合である45%との差額の30%相当額は、夫から妻への贈与と認定される可能性があります。

|住宅取得資金贈与を受けた場合

住宅取得資金贈与を受けた場合は、贈与額を住宅の取得対価から控除して年末借入金残高と比較する必要があります。令和4年における住宅取得資金贈与の非課税限度額ですが、一定の耐震性能、省エネ性能又はバリアフリー性能を有する住宅の場合は1千万円で、それ以外の住宅の場合は5百万円となります。

なお、令和4年4月1日以降は受贈者の年齢要件が18歳以上となります。

所得税以外の税金

家を新築等した場合には様々な税金が生じます。もちろん建物には消費税が課税されます(個人間の売買を除く)。また、取得時だけではなく入居後も税金は発生します。

|住民税における控除

住宅ローン控除の続きとなりますが、所得税だけでなく住民税が減少する場合があります。住宅ローン控除額が所得税額を上回っており、所得税から控除しきれない場合には、控除しきれない金額は住民税から控除されます。確定申告をすれば基本的に市区町村等の手続きは不要です。

但し、住民税からの控除には限度額が定められております。

税制改正前は所得税の課税総所得金額等の7%(最高136,500円)でしたが、令和4年における限度額は所得税の課税総所得金額等の5%(最高97,500円)と縮小されております。

|その他の税金

・印紙税

工事請負又は不動産売買に係る契約書には印紙税が発生します。なお、令和6年3月31日までに作成されるこれらの契約書は軽減後の金額が適用されます。

(例)契約金額1千万円超5千万以下で1万円(軽減前は2万円)

・登録免許税

家を新築した場合には建物の表題登記と所有権の保存登記を行います。住宅ローンがある場合は抵当権設定登記も行います。所有権保存登記及び抵当権設定登記につきましては登録免許税を支払う必要があります。

令和6年3月31日までの取得につきましては、新築住宅の保存登記が不動産の価額※の0.15%(本則0.4%)、抵当権の設定登記が0.1%(本則0.4%)となります。

※新築家屋の場合は、所轄法務局における新築建物課税標準価格認定基準表より求めます。

・不動産取得税

不動産を取得した場合には不動産取得税が課されます。本則における税額は固定資産税評価額の4%(本則)ですが、令和6年3月31日までの取得については3%となります。

また、新築住宅の床面積が50㎡以上240㎡以下の場合は、固定資産税評価額から1,200万円が控除されます。

・固定資産税

毎年1月1日時点において不動産を有している場合には固定資産税が課されます。税額は固定資産評価額の1.4%ですが、新築の場合には軽減措置があります。固定資産税は賦課課税方式が採られており、4月頃に市区町村から支払通知書が送付されます。同通知書に基づき4分割にて支払います(一括支払いも可)。

なお、固定資産税の他にも都市計画税が課されます。税額は固定資産税評価額の0.3%です。都市計画税には新築建物に係る減免措置はありません。

|減免手続き

登録免許税の軽減措置の適用を受けるには登記を行う際に住宅用家屋証明書を添付します。住宅用家屋証明書は管轄の市税事務所等へ申請して入手します。登記は法務局で行いますが、土地家屋調査士や司法書士に依頼することも可能です。

固定資産税ですが、新築住宅で面積等の要件を満たしている場合は3年間(認定長期優良住宅は5年間)、また3階以上の耐火・準耐火建築物であれば5年間(認定長期優良住宅は7年間)固定資産税の2分の1が減額されます(120㎡まで)。役所等への申請手続きは不要ですが、評価額を決定するために家屋調査が行われます。

不動産取得税ですが、上記の特例の適用を受けるには所轄の県税事務所へ新築後60日以内に申告が必要となります(愛知県の場合)。

※お住まいの地域により取り扱いが異る場合がありますので、各自治体のホームページをご確認いただくか、管轄区域の市・県税事務所等へお問い合わせください。

まとめ(Conclusion)

令和4年における住宅ローン控除を中心に紹介しましたが、一般住宅と比べ省エネ住宅の方が税制は優遇されております。

住宅ローン控除だけでなく各種税金における減額措置も含めて、要件確認や必要書類の準備をしておくことは大変重要です。期限の間際ではなく時間の余裕をもって進めていきましょう。

As introduced, energy-saving house is more preferential for tax treatment than ordinary house.

It is crucial to check requirements and prepare necessary documents beforehand, for not only tax credit for housing loan but also for other tax deduction measures. It would be better to have well time for the preparation, not just before the due date comes.