不動産投資などで中古の建物を購入した場合、建物本体の他にも諸経費や清算金等が発生します。今回はこれらの経理処理方法をご紹介いたします。その他に土地も併せて取得した場合や不動産所得に係る税務上の留意点にも触れたいと思います。

目次

建物購入に係る経理処理

建物を購入した場合の仕訳の重要なポイントは、各項目を資産として計上するか費用として計上するかということです。土地も併せて一括購入したときはその区分の仕方が大事となります。

|購入費用の種類

建物購入に付随して発生する費用の解説及び経理処理につきまして、項目別に記載致します。

・売買代金

もちろん建物の取得価額となります。手付金(頭金)と残代金を併せた金額です。

・仲介手数料

不動産取引仲介業者への手数料は固定資産を取得するために要する費用である為、取得価額として計上する必要があります。

・固定資産税の清算金

固定資産税は毎年1月1日現在において市町村の固定資産課税台帳に所有者として登録されている人に課税されます。従いまして年の途中で売買が行われますと、本来買主が負担すべき税金を売主が納付することとなりますので、一般的には引渡日以降の日割り計算した金額を清算することとなります。そしてこの清算金の取扱いですが、取得価額に含めることとなります(売主側は売却金額に含めます)。

・司法書士等への報酬

不動産の所有者を変更したり地籍更正等をする場合には、通常、司法書士や土地家屋調査士へ依頼することとなります。これらの報酬は取得に直接要した費用ではありませんので経費として処理します。

・登録免許税及び不動産取得税等

土地・建物等の不動産を取得した場合には不動産取得税が、不動産の所有権の移転登記をする場合には登録免許税が生じます。これらの租税は取得価額とすることも経費として計上することも可能です。売買契約書に係る印紙代も同様です。黒字決算が見込まれるのであれば費用処理することで税負担の減少につながります。

・日割家賃及び敷金

売買契約書に建物の入居者から受領する前払い家賃につき、引渡し日以降の分につき日割り計算をする旨の記載がある場合は、当該日割家賃が売買代金から差し引かれます。これは引渡後の買主の家賃収入である為、売上高に計上します。また、入居者からの敷金が引き継がれた場合(売買代金から差引)には、預り敷金として負債計上します。

・その他

不動産の取得に伴い支払った立退料や土地を取得するためにその土地の上に建っている建物の取壊費用(取得後1年内の取壊し)は取得価額となります。

上記を踏まえまして仕訳を例示してみます。数字は架空のもので、簡便的に税込で計算しております。

仕訳例①:不動産仲介業者への支払い

建物購入代金1200万円(手付金120万円、残金1080万円)、不動産仲介手数料40万円、固定資産税清算金12万円、家賃清算金8万円、敷金10万円 のケース

※手付金は前払金として計上しているものとします。

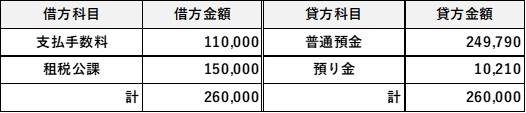

仕訳例②:司法書士報酬等の支払い

報酬11万円、登録免許税13万円、収入印紙等2万円、源泉所得税10,210円 のケース

※源泉所得税の計算式は、(11万円ー1万円)× 10.21% です。

|土地を同時購入した場合

建物と土地を一括購入した場合で、売買契約書等に内訳金額が明記されていないときは、売買代金を自分で建物と土地を区分する必要があります。

区分方法には主に下記の方法があります。

(1)消費税額からの推測

契約書等に明示されている消費税額に110/10を乗じた金額を建物の取得価額(税込金額)とし、売買価格から同金額を控除した残額を土地の取得価額とする方法です(土地は消費税は非課税)。

(例)売買金額が53百万円で、消費税額が3百万円のとき。

建物:3百万円 × 110 ÷ 10 =33百万円

(税抜金額:33百万円 ― 3百万円 = 30百万円)

土地:53百万円 ― 33百万円 = 20百万円

(2)固定資産税評価額から按分

売買契約書等に消費税額が明示されていないときは、固定資産税通知書等に記載されている建物及び土地の固定資産税評価額を用いて、取得価額の按分計算を行います。

(例)売買金額が36百万円で、建物の評価額が10百万円、土地の評価額が20百万円のとき

建物:36百万円 × 10百万円 ÷(10百万円+20百万円)= 12百万円

土地:36百万円 ― 12百万円 = 24百万円

中古建物の減価償却

建物を購入し貸付等を行った場合には、貸付等を行った月(事業供用月)から法人であれば決算月、個人であれば12月までの期間につき減価償却費を計上します。

|減価償却費の計算

平成10年4月1日以降に取得した建物及び平成28年4月1日以後に取得した建物付属設備・構築物につきましては定額法により計算します。

※土地は減価償却をすることはできません。

定額法は取得価額に耐用年数に応じた償却率を乗じて算定する方法です。建物に係る一般的な耐用年数及び償却率は次のようになります。

| 構造又は用途 | 耐用年数 | 償却率 |

| 木造・合成樹脂造 | 22年 | 0.046 |

| 木骨モルタル造 | 20年 | 0.050 |

| (鉄骨)鉄筋コンクリート造 | 47年 | 0.022 |

| れんが造・石造・ブロック造 | 38年 | 0.027 |

| 金属造※ | 34年 | 0.030 |

※骨格材の肉厚が4mmを超える場合の耐用年数及び償却率です。

|耐用年数の算定

耐用年数ですが、中古建物の場合はそのまま法定耐用年数を使用するのではなく、原則、取得後の利用可能年数を見積もることとなります。但し、見積が困難な場合は次の方法による簡便的な算定も認められております。

・耐用年数の全部を経過したもの

→ 法定耐用年数 × 20%

・耐用年数の一部を経過したもの

→ 法定耐用年数 ー 経過年数 × 80%

経過年数に端数月が含まれるときは月数に換算します。また計算結果に端数の月が生じたときは切り捨てます。なお、年数は最低2年となります。

【計算例】

建築後10年6ヶ月を経過した木造の中古建物を取得した場合

264 ー 126 × 0.8 = 163.2 → 13年

中古資産の購入にあたり資本的支出があった場合は、その資本的支出の金額が中古資産本体の取得価額の50%以下であるときのみ上記の簡便法を使用することができます。

|資本的支出を行った場合

一方で、資本的支出の金額が中古資産本体の取得価額の50%を超える場合の耐用年数の見積方法ですが、資本的支出の金額が再取得価額の50%以下であるときは、次の算式により耐用年数を見積もります。

なお、資本的支出の金額が再取得価額の50%を超えるときは、法定耐用年数により計算します。

※再取得価額とは再び新品を取得する場合の金額をいいます。

中古建物の購入にあたり工事見積書等を入手することができ、建物付属設備や構築物の内訳の判定が可能な場合は、区分経理を行うことをお勧めします。

これらの資産は通常耐用年数が建物よりも短いため、より多くの減価償却費を早く計上することができます。

貸付収入の取扱い

中古建物を貸付の為に購入した場合、法人の場合は不動産貸付業であれば売上高、その他の業種において役員や従業員の為の社宅として貸し付けているのであれば受取賃貸料として営業外収益に計上します。

一方、個人の場合は不動産の貸付が主たる事業であろうと、副業であろうと不動産所得として収入金額に計上し、所得金額の計算を行います。

|不動産所得の計算

収入金額には家賃の他、敷金・保証金等で返還しないことが確定している金額を計上します。必要経費には賃貸建物に係る固定資産税、火災保険料、修繕費、減価償却費などの他、建物取得に係るローンがあればその支払利子を計上します。

建物の貸付が事業として行われているかどうかの判断は、5棟10室基準により行われます。貸家であれば5棟以上、アパート等であれば10室以上を意味します。

不動産所得が事業的規模の場合は、次の項目において所得税計算が有利となります。

| 項目 | 事業的規模 | 業務的規模 |

| 固定資産等の資産損失 | 全額必要経費 | 所得限度算入 |

| 債権の貸倒損失 | 全額必要経費 | 所得金額を減額 |

| 個別評価貸倒引当金 | 計上可能 | 計上不可 |

| 青色事業専従者給与等 | 計上可能 | 計上不可 |

| 青色申告特別控除※ | 最高65万円 | 原則10万円 |

※最高額は電子申告又は電子帳簿保存を行っている場合に限ります。

|損益通算

不動産所得の計算において損失が生じた場合、原則事業所得や給与所得など他の所得と通算することが可能です。但し、次のケースに該当する場合は特例により通算することが認められませんので注意が必要です。

・土地取得に係る負債利子

土地取得に係る負債利子の金額が不動産所得の損失金額以上のときは、損失金額全額が損益通算の対象額となります。一方、同負債利子が不動産所得の損失金額を下回るときは当該損失金額から負債利子の金額を差し引いた後の金額は、損益通算の対象となります。なお、土地建物を同時取得し、かつ区分が困難な場合は、その負債の額はまず建物取得に充てられたものとして当該利子の金額を計算することができます。

【計算式】 負債利子 ×(当初負債の額ー建物取得対価)÷ 当初負債の額

・特定組合員又は特定受益者の組合事業又は信託から生じる損失

任意組合等の重要業務に関与しない組合員や受益者等課税信託の受益者の不動産所得の計算上生じた損失は、損益通算の対象外となります。なお、他の不動産所得の金額を有している場合ですが、当該損失金額を他の黒字の不動産所得と内部通算することも認められません。

※特例の対象となる契約には任意組合契約や投資事業有限責任組合契約があります。

・国外中古建物に係る減価償却費

国外で中古建物を購入し、簡便法により耐用年数を見積もっている場合において不動産所得の計算上損失が生じたときは、その損失の金額のうち減価償却費相当額は生じなかったものとみなされます。国内に不動産所得の金額がある場合ですが、当該損失金額を通算することはできません。但し、他の国外不動産所得金額との内部通算は可能です。

※国外中古建物を譲渡した場合、生じなかったものされた減価償却費は譲渡所得計算において取得費から除かれません。

|消費税の取扱い

賃貸収入の消費税の取扱いですが、店舗などの事業目的の貸付は課税取引となります。居住用の貸付であれば非課税取引となります。

賃貸建物の購入費用は、店舗などの事業目的であれば課税仕入となりますので仕入控除を行うことができますが、居住用賃貸用建物に該当する場合は原則仕入控除の対象外となります。

詳細はこちらの記事をご参照ください。

まとめ(Conclusion)

不動産の購入は金額が大きいので経理処理を誤りますと、後々面倒なことにもなりかねません。各項目を丁寧に一つずつ判定していくことが適正な税金計算の近道にもなりますので、曖昧な処理は避けた方が良いでしょう。

The amount of purchasing real estate is normally large, so mistake of the accounting processing could lead to any troubles afterward. The careful determination of each item one by one will bring proper tax calculation, so it would be better to avoid vague judgement on accounting processing.