輸入販売を行う場合、税務上の留意点としまして課税貨物に係る消費税の他に、仕入の計上時期をどのタイミングにするかということがあります。また、外貨建取引を行う場合には日本円への換算が必要となり、為替変動による利益や損失が生じるため、税金計算にも影響を及ぼします。

目次

仕入及び棚卸資産について

通常輸入代行業者から入手した輸入許可通知書やインボイスに基づき経理処理を行います。法人が輸入販売する場合における仕入(商品)の計上時期ですが、原則引渡基準となりますが、何をもって引渡しとするのか検討する必要があります。

|仕入基準日

輸入における仕入商品の引渡日として考えられるものとしましては次に掲げる日があります。

-

-

- 輸出先が船積を行った日

- 船荷証券(B/L)を入手した日

- 商品が通関(輸入許可)した日

- 商品を受領した(倉庫到着)日

- 商品の検品が完了した日

-

これらのいずれかの日を選択することができますが、継続適用が要件となっている為、社内のルールとして仕入計上日を決定しておかなければなりません。あくまでも自社の事業に合ったものを選ぶことをお勧めします。

取引ごとに計上時期を変えますと税金逃れとされるケースがあります。税金負担を減らす意図がなくても、税務調査において指摘されることもあります。

例えば輸入許可日をもって商品の引渡しとしている会社が、決算日において商品が通関の後、自社倉庫に到着しておらず実地棚卸から漏れてしまった場合で、当該商品を翌期に売り上げたときは、商品の原価のみが当期の損金に算入されることとなります。仕入(売上原価)は売上高と期間対応させる必要がありますので、売れ残った商品の金額は損金から除外し棚卸資産へ振り替えなければなりません。

従いまして、当期末において

(借方)商品 ××× (貸方)売上原価 ×××

という仕訳を入れておく必要があります。

この事例では棚卸資産計上漏れとして当該金額が益金に算入され、課税所得が増し、税金を追納することとなります。

ちなみにインコタームズは危険の分岐や費用負担について規定されていますが、所有権の移転については触れておりません。ここでは税務と切り離して考えます。

|棚卸資産の取得価額

商品を輸入した場合、本体価格の他に輸入諸掛や関税などが生じますが、どこまでが棚卸資産の取得価額で、どこからが費用処理が可能なのか悩ましいところです。

棚卸資産の取得価額については、法人税法基本通達5-1-1において購入の代価の他、これを消費し又は販売の用に供するために直接要した全ての費用の額を含むとされております。

具体的には海外からの発送に係る運賃、保険料、関税及び消費税などは取得価額に含めます。

なお次の費用につきましては、購入代価の3%以下の金額であれば取得価額に算入せず損金処理を行うことができます。

-

-

- 買入れ事務、検収、整理等の費用

- 販売所間の移動に要した運賃等の費用

- 年末商戦などに販売するための長期間の保管費用等

-

また以下の費用につきましても棚卸資産の取得価額に算入しないことができます。

-

-

- 不動産取得税

- 固定資産税及び都市計画税

- 登録免許税その他当期又は登録に要する費用

- 借入金の利子

-

期末棚卸資産の評価方法ですが、届出を行っていない場合は最終仕入原価法となります。複数の商品を輸入しているときの輸入諸掛につきましては、商品の代金の比率で按分する方法や、売上原価と期末商品棚卸高の金額比率で按分する方法が考えられます。

外貨建取引について

輸入取引を外貨建で行う場合には日本円への換算を行います。また期末時点で外貨預金や買掛金等を有している場合は期末評価替えも行うこととなります。

|外貨建取引の換算

輸入取引を外貨建で行った場合は、取引時の為替レートにより円換算を行います。使用するレートは原則であるTTMの他、特例としまして費用、負債をTTSで、資産、収益をTTBで換算することも認められています。税金計算上は特例計算の方が有利となります。

さらに継続適用を要件として次の為替相場を用いることも可能です。

① 前月末又は前週末のレート

② 当月又は当週の初日のレート

③ 前月又は前週の平均レート

取引が大量にあり時間がないとき等は、これらの方法を使うことで効率的に経理処理が行えるかと思われます。③であれば平均をとるため実際との大きな乖離を回避することが見込めます。

|外貨建債務の期末評価

期末時点において有している外貨預金や外貨建ての仕入債務等は、評価替えを行う必要があります。用いるレートは期末時のレートとなります。

但し、満期日又は決済期限が1年超(翌々期以降)となる長期性預金又は長期性債務は発生時のレートとなります。なお、税務署長へ評価方法の届出を行った場合には、短期預金や買掛金等につきましても発生時のレートを用いることができます。

当事業年度に益金又は損金に算入した金額は、翌事業年度に損金又は益金に算入します(洗い替え方式)。

なお、貸倒引当金の計算における実質的に債権と認められない金額として計算する債務額は、円換算後の金額となります。

為替予約について

輸入仕入に係る買掛金の決済ですが、取得時のレートと決済時のレートによる差額は、為替差損益として益金又は損金に計上します。為替相場の変動による損失リスクを回避する方法として一般的に用いられる手法が為替予約です。

為替予約とは予め換算に用いるレートを決めておく取引で、外貨建ての債務を支払う場合は、○月○日に円をドルに換える(買い予約)ことを約し、現時点で円換算額を確定させることができます。

|振当処理

為替予約により円換算額を確定させ、その旨を帳簿書類に記載したときは、期末時点の外貨建預金や債務等の評価額はその円換算額となります。この場合において、取引発生から決済までの期間が決算日をまたいでいるときは、為替予約差額を配分する必要があります。

【計算式】

為替予約差額=為替予約による円換算確定金額ー取引日レート円換算額

配分方法ですが、取引発生後に為替予約を行った場合は、取引日の直物レートによる円換算額と予約日の直物レートによる円換算額との差額を当期の損益に算入します。

続いて予約日の直物レートによる円換算額と予約レートによる確定円換算額との差額を、予約した事業年度と決済を行う事業年度に配分します。配分は日数又は月数により行います。

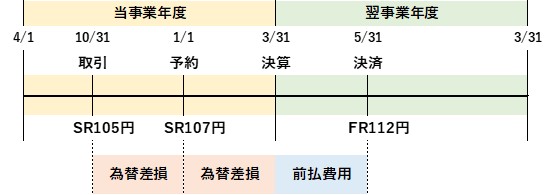

100ドルの商品を掛による輸入仕入を行った場合の例で見ますと、

※ SR=直物レート、FR=先物(予約)レート

当事業年度の経理処理(仕入は省略)ですが、まず取引日と予約日における直物レートの差による為替差損200(100×(107-105))を計上します。

(借方)為替差損 200 (貸方)買掛金 200

続いて予約日における先物レートへの換算と、直物レートと先物レートとの為替予約差額の配分を行います。

(借方)為替差損 300 (貸方)買掛金 500

(借方)前払費用 200

※計算式 100×(112-107)=500, 500×3/5(月)=300, 500-300=200

翌事業年度における決済に係る仕訳(為替予約差額)は次のようになります。

(借方)為替差損 200 (貸方)前払費用 200

なお、取引の前に予約を行った場合は、予約差額の配分のみを行います。

|独立処理

為替予約により円換算額を確定させ、その旨を帳簿書類に記載しなかった場合は、独立処理による経理処理を行います。為替予約はデリバティブ取引の一種であるため、期末時に決済されたものとみなして損益を計上することとなります。

多くの中小企業におきましては、ヘッジ会計の有効性が認められない場合に該当するかと思われますので、ヘッジ会計を適用しない前提で解説いたします。

まず買掛金についてですが、決算日に期末評価を行い、決済日には決済に係る為替差損益を計上します。

そして為替予約ですが、同じく決算日に期末評価を行い、決済日には決済に係る為替差損益を計上します。注意点としまして為替予約勘定は今回のケースでは資産扱いをします。

上記と同様に100ドルの商品を掛による輸入仕入を行ったものとします。

当事業年度の経理処理ですが、買掛金については取引日と決算日における直物レートの差による為替差損500(100×(110-105))を計上し、為替予約については予約日と決算日における先物レートの差による為替差益200(100×(114-112))を計上します

(借方)為替差損 500 (貸方)買掛金 500

(借方)為替予約 200 (貸方)為替差益 200

そして翌事業年度における決済に係る仕訳ですが、買掛金については決算日と決済日における直物レートの差による為替差損600(100×(116-110))を計上し、為替予約については決算日と決済日における先物レートの差による為替差益200(100×(116-114))を計上します。分かり易くするために現金預金の仕訳も記載いたします。

(借方)買掛金 11,000 (貸方)現金預金 11,600

(借方)為替差損 600

(借方)現金預金 400 (貸方)為替差益 200

(借方)為替差損 200 (貸方)為替予約 200

結果的には予約日における先物レートで代金を支払ったこととなります。

※11,600-400=11,200(100×112)

まとめ(Conclusion)

輸入業を始めますと通関業者やフォワーダー等との取引が生じます。商業上の書類につきましては相手先との売買契約書以外に、インボイス、パッキングリスト、船荷証券などといった船積書類が登場し、これらは税務上におきましても大変重要な書類となります。

また、商品の受け渡しの他、代金決済、貨物に係る保険、為替相場の変動など国内取引にはなかった懸案事項が増えることとなるため、各専門家のサポートは必須といえるでしょう。

When starting import business, companies begin to make transaction with custom brokers or forwarders normally. In this business, there are many important documents such as invoice, packing list and bill of lading other than sales contract. They would be crucial for tax return. Furthermore, many concerns including delivery of products, settlement of payment, insurance for cargo and fluctuation of exchange would occur in this business, so it can be said that support of experts in several categories should be essential.

I have reached one hundred articles ! Thank you.