被相続人が居住していた空き家を譲渡して利益が出た場合、要件を満たせば3千万円の特別控除が認められますが、留意すべき点がいくつか存在します。この制度の内容及び手続き等につき解説をいたします。

目次

空き家に係る譲渡所得の特別控除

まず土地や建物を譲渡して利益が出た場合は、他の所得とは区分される分離課税となります。さらにその譲渡した年の1月1日における売却資産の保有期間が5年以下であれば分離短期譲渡所得、5年超であれば分離長期譲渡所得となります。

分離短期譲渡所得に対する税率は30%、分離長期譲渡所得に対する税率は15%です(別途、復興税と住民税が生じます)。

|特例の概要

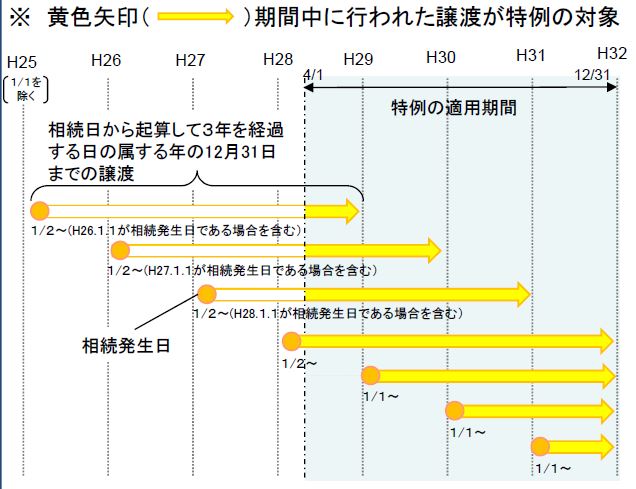

一定の要件を満たしている場合において、相続人が2016年4月1日から2019年12月31日までの間に被相続人が居住していた家屋及び敷地を売却したとき、又は家屋を取り壊して敷地を売却したときは、3千万円の特別控除の適用を受けることができます。

適用要件は以下のとおりとなります。

・被相続人が1人住まいであったこと

・相続から譲渡までの間に未使用であること

・昭和56年5月31日以前に建築された一戸建ての住宅であること

・譲渡対価が1億円以下であること

・相続から3年後の日の属する年の末日までに譲渡すること

・家を取り壊さずに売却するときは新耐震基準に適合すること

譲渡対価の要件ですが、固定資産税の精算も対価にプラスされます。また新耐震基準とは、昭和56年6月1日以後の耐震基準を指します。

この特例の適用を受けようとするときは、その住居が賃貸されていないか、建築年月日はいつか等チェックをしておかなければなりません。

ご参考までに適用対象及び適用期間のイメージを掲載いたします(国交省資料より)。

|必要書類及び手続き

空き家譲渡の特例の適用を受けるには、下記の定められた書類を税務署へ提出する必要があります。

イ)譲渡所得の金額の計算に関する明細書

ロ)被相続人居住用家屋及びその敷地等の登記事項証明書等

ハ)被相続人居住用家屋又はその敷地等の売買契約書の写し等

ニ)被相続人居住用家屋等確認書

ホ)被相続人居住用家屋の耐震基準適合証明書又は建設住宅性能評価書の写し

※ ホ)は家を取り壊して敷地のみを譲渡するときは不要です。

これらのなかでも注意が必要なものは ニ)で、家屋の所在する市区町村に申請をし、確認書の交付を受けなければなりません。交付を受けようとするときは、事前に次に掲げる書類等の準備が必要となりますので、手続きには一定の時間がかかることを予め考慮します。

a)被相続人の除票住民票の写し

b)相続人の住民票の写し

c)電気、ガスの閉栓証明書等

d)家屋又は敷地等の売買契約書の写し

e)家屋取り壊し等の時から譲渡の時までの使用状況が分かる写真

f)固定資産税の明細書の写し

相続から売却時までの間に、その家屋又は敷地が使用されていないことが要件となっている為、その証明用に写真を撮っておき、市区町村に提出をします。

他の特例との関係

空き家譲渡の特例と併用できる規定、できない規定をご紹介します。

|取得費加算との選択

この特例は、相続税の取得費加算の特例との選択となります。有利な方を選択できますが、平成27年以後は売却した土地のみが計算対象となっておりますので、おそらく特別控除が有利となるケースが多いと考えられます。

【取得費加算の計算式】

確定相続税額 × 売却した土地等の相続税評価額 ÷ 債務控除前の課税価格

|居住用財産の特別控除との関係

前年に自己の居住用財産を譲渡して3千万円の特別控除の適用を受け、さらに本年に相続した空き家を譲渡した場合、空き家譲渡の特例の適用を受けることができます。但し、同年中にこれらの譲渡が生じたときは、控除額は最大で3千万円となります。

自己居住用の特別控除は住まなくなった場合、3年後の年末までに譲渡することが条件であり、その間住居を貸し付けていても適用が可能ですが、空き家譲渡の特別控除は、相続後に使用している場合は適用を受けることはできません。

但し、自己居住用の特別控除であっても、家屋を取り壊した後は1年内に売却する必要があり、その間貸付等を行うこともできません。一方、相続空き家の特別控除は、相続から3年後の年末までに譲渡を行えば良いこととされております。

|その他の特例との併用

空き家譲渡の特例は、例え被相続人が当該住居に10年超住んでいたとしても、居住用財産を譲渡した場合の軽減税率や買換え特例との併用はできません。

しかし、空き家を譲渡して、その譲渡資金とローンにより新たに住宅を購入したときは、空き家譲渡の特別控除と住宅ローン控除の適用(各要件を満たしている場合)があります。

留意事項

上記以外で適用を受けるにあたり注意すべき点を箇条書きにて記載いたします。

・被相続人が老人ホームに入居していたときは適用不可

・一部を売却し、3年後の年末までに残りを売却した時に1億円を超えたときは要修正申告

・相続した空き家が夫婦共有名義の場合、それぞれ特別控除を使用できる

・昭和56年5月31日よりも後に建築された住居であれば賃貸利用が良いケースも

最後に固定資産税及び都市計画税についてですが、家が建っていれば各々6分の1及び3分の1に減額(小規模住宅用地の場合)されますが、市町村による特定空き家の指定には注意が必要です。

まとめ(Conclusion)

相続により住まない住宅を入手したときは、まず建築年月日を確認します。譲渡の特例が使えるときは手続きに注意し、売却しない場合であっても建物の管理には留意することが大切です。