平成31年度税制改正により中小企業者等の判定に使用される大規模法人の定義が変わりました。これまでは直接の親会社の資本金の金額や株式の保有割合だけを見ていれば判断ができましたが、今後は親会社の株主等についても確認が必要となります。

目次

中小企業者等の判定

この改正は、2019年4月1日以後開始する事業年度より適用されます。ここでは用語の定義を中心に解説いたします。

|中小企業者等の定義

中小企業者等の範囲は、資本金1億円以下である中小法人の範囲よりも狭くなります。まずは中小企業者等の定義ですが、以下の法人をいいます。

資本金又は出資金の額が1億円以下で次の法人以外の法人

-

-

- 単一の大規模法人に発行済株式総数の1/2以上を保有されている法人

- 複数の大規模法人に発行済株式総数の2/3以上を保有されている法人

- 使用する従業員が1千名を超える法人

-

※発行済株式総数は自己株式を除きます。

上記の定義の中に登場する大規模法人の範囲について変更が生じております。大規模法人とは、従来は下記のa又はbのいずれかの法人を指しておりましたが、ここにc及びdの法人が加わりました。

-

-

- 資本金又は出資金が1億円超の法人

- 資本又は出資を有せず常時使用する従業員が1千名超の法人

- 大法人との間に完全支配関係がある法人

- 100%グループ内の複数の大法人に発行済株式等の全部を保有されている法人

-

※大法人とは資本金の額が5億円以上の法人などをいいます。

|完全支配関係

上記cにある完全支配関係とは主にグループ法人税制で用いられる用語で定義は次のようになっております。

一定の関係とは当事者間の完全支配の関係をいい、直接支配の他に間接支配も含まれます。即ち孫会社や兄妹会社も対象となります。

|ケーススタディ

ここでは実際に判定がどのようになるのか見てまいります。

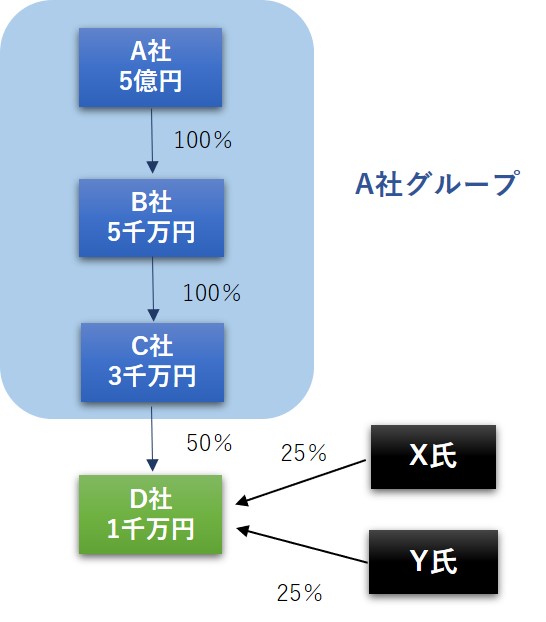

ケース1

資本金3千万円のC社に50%の株式、個人X氏及びY氏に各々25%の株式を保有されているD社(資本金1千万円)の判定

C社の資本金は1億円以下ですので従来であればD社は中小企業者となります。しかし、資本金5億円であるA社に100%株式を保有されているB社がC社の株式の100%を保有している為、C社は大法人であるA社の子会社(間接支配)に該当する為、改正後の判定では大規模法人となり、かつD社株式の1/2以上を保有しているため、D社は中小企業者等に該当しません。

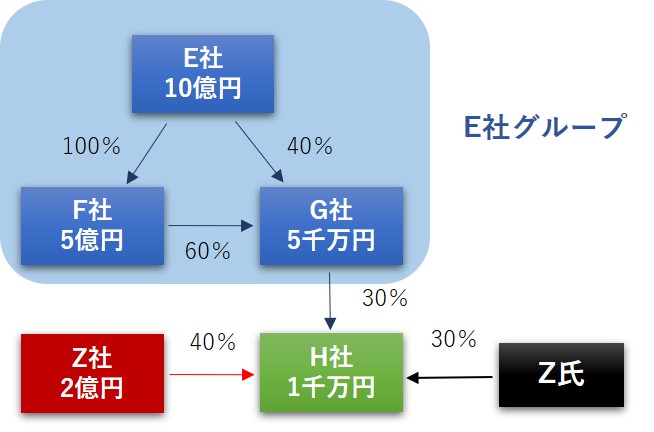

ケース2

資本金2億円のZ社に40%の株式、資本金5千万円のG社に30%の株式、個人X氏に30%の株式を保有されているH社(資本金1千万円)の判定

Z社の資本金は1億円超ですが、G社の資本金は1億円以下ですので従来であればH社は中小企業者となります。しかし、G社はE社グループの子会社であり、かつ大法人であるE社及びF社に100%の株式を保有されている為、G社は改正後の判定では大規模法人となります。更にZ社とG社をあわせた株式保有割合(40%+30%=70%)が全体の2/3以上となるため、H社は中小企業者等に該当しません。

影響する制度等について

この改正により影響する規定ですが、最も馴染みのあるものは少額減価償却資産の損金算入制度ではないでしょうか。その他関連する事項も取り上げてまいります。

|少額減価償却資産の損金算入

青色申告者である中小企業者等が30万円未満の減価償却資産を取得及び事業供用し、かつ損金経理をした場合にはその取得価額をその事業年度の損金に算入できる制度です。なお、年3百万円が限度額となっております。

中小企業者等に該当するか否かの判定は、当該資産の取得日及び事業供用日の現況により行います。その時点で上記ケーススタディのような状況であれば、通常の減価償却を行うこととなります。

|その他の規定

その他に中小企業者等であることが要件となっている制度としましては、中小企業投資促進税制、中小企業経営強化税制、商業等活性化税制などの設備投資に係る特別償却又は税額控除の特例制度があります。

|法人税法の中小法人

法人税法に規定する中小法人ですが、大法人との間に完全支配関係がある法人以外の法人で資本金が1億円以下の法人等を指します。中小企業者等とは範囲が異なりますので注意が必要です。

中小法人の特例としましては、年8百万円以下の軽減税率や交際費の定額控除額などがありますが、上記のケーススタディにおけるD社やH社は中小企業者等には該当しませんが、中小法人となりますのでこれらの規定の適用は可能です。

|適用除外事業者

2019年4月1日以後に開始する事業年度からは、中小企業者等に該当した場合であっても、過去3期における平均所得が15億円超の法人は、上記の規定等を適用することができません。

まとめ(Conclusion)

株式譲渡その他組織再編により子会社となった場合、あるいは親会社が交代した場合には、その新しい親法人の株主である法人の株式保有割合と資本金の確認が必要となりました。仮に中小企業者等に該当しなくなることが予め分かっている場合には、その前に設備投資等を行った方が税務上は有利となります。

When parent company would change, subsidiary should confirm capital amount and shareholders’ structure of successor from fiscal year starting April first in 2019. If the change is supposed to happen at near future and then the subsidiary won’t be applicable to small and medium sized company , it could be advantageous in terms of tax calculation that the subsidiary purchase some depreciable assets less than 300,000 yen before the change.