会社が解散をした場合において、期限切れ欠損金を活用するには残余財産がないと見込まれることが条件となります。残余財産がないと見込まれることを証明するには、通常実態貸借対照表を作成し純資産額がゼロ円以下であることを示します。

目次

解散事業年度以後の税金計算

まずは、会社が解散した事業年度や清算中の事業年度における所得及び税金計算の取扱いがどのようになるのか見てまいります。

|解散事業年度の取扱い

法人が解散した場合は、事業年度開始の日から解散の日までが事業年度とみなされるため、年の中途で解散したときは減価償却費の計算は月割計算(償却率の改訂)となります。なお、旧定率法を適用している減価償却資産につきましては耐用年数を改訂します。

合併による解散以外の解散につきまして、中小企業者等が機械等を取得した場合の特別償却や、給与等の支給額が増加した場合の特別償却などは適用不可となります。

貸倒引当金や圧縮記帳は適用することが可能です。一方で特別勘定や海外投資等損失準備金などの設定は不可となっております。

解散事業年度は、中小企業者等以外の青色申告法人におきましても欠損金の繰戻還付を受けることができます。仮に解散事業年度が黒字であっても、その前事業年度に欠損金が生じており、前々事業年度に所得が生じている場合も適用することができます。

解散の場合における還付請求書の提出期限は、解散の日から1年以内となります。確定申告書に添付ができなかった場合におきましても期限内であれば後から提出することが可能です。

所得税額控除や外国税額控除などを除き税額控除を適用することはできません。中小法人の軽減税率の適用金額や法人住民税均等割などは期間按分計算を行います。

|清算事業年度の取扱い

解散の日の翌日から1年を経過する日までの期間が、清算中における一事業年度となります。残余財産が確定した場合は、期首からその確定した日までが事業年度(最後事業年度)となります。

清算中の事業年度の所得及び税金計算の取扱いですが、概ね解散事業年度と同様となります。引当金や減価償却の計上が可能である一方、特別償却や準備金の設定などはできません。

税額控除につきましても解散事業年度における取扱いと同様です。また清算事業年度におきましても欠損金の繰戻還付の適用は可能です。

なお、清算中は留保金課税の適用はありません。残余財産が確定した最後事業年度には事業税の損金算入が認められます。残余財産確定の日は清算人が判断します。

そして、要件を満たしている場合は期限切れ欠損金の損金算入が可能です。詳細は次の項目にて解説いたします。

期限切れ欠損金の損金算入

清算中に終了する事業年度において残余財産がないと見込まれるときは、その前事業年度以前に生じた青色繰越欠損金の他に、繰越期限の切れた欠損金をも使用することができます。

|実態貸借対照表の作成

適用要件は純資産の金額がゼロ円以下であることです。通常、実態貸借対照表を作成して証明することとなります。

実態貸借対照表の作成方法ですが、まず資産についてですが、

次に負債についてですが、

作成した結果、負債の合計金額 ≧ 資産の合計金額 となっていれば要件を満たしていることとなります。判定は各事業年度末日の現況により行います。清算事業年度が複数期間にわたる場合、資産の処分価格に変動があったとしましても訴求修正は行いません。

|その他必要書類の準備

破産手続きや会社更生法等の手続きに基づき清算が行われる場合には、実態貸借対照表ではなく他の書類でも代用が認められます。例としましては、破産手続開始決定通知書などが挙げられます。

また、清算実務にあたり実態貸借対照表の他に作成するものとしましては、

・財産目録

・清算事務報告

・会社法計算書類

があります。

実態貸借対照表を含む各種書類を作成した後は、株主総会の決議により承認を行います。

|青色欠損金との関係

期限切れ欠損金の損金算入額の計算ですが、青色欠損金がある場合にはまず青色欠損金から控除します。計算等につきましては、ご参考までにこちらの記事をご覧ください。

留意点としまして、資本金が1億円を超える法人の場合は青色欠損金の控除限度額は適用前所得金額の50%となっております。従いまして青色繰越欠損金のあるときは、期限切れ欠損金を使用できる要件を満たしてたとしても、欠損金全額を使いきれない可能性があります。

ケーススタディ

清算手続きにおきましては、資産を処分したり、債務を弁済したりするなど従来の事業活動とは異なる活動を行います。その中で資産の譲渡益が生じる場合や、債務免除益が生じる場合における期限切れ欠損金の活用について事例を見てまいります。

|資産を売却する場合

まずは資産の売却益が生じる事例です。清算事業年度におけるA社の財務内容は、

資産 180 負債 150 純資産 30 所得 100

青色繰越欠損金 20、期限切れ欠損金 80

とします。当該年度に資産を売却しており売却益が生じております。但しこの段階では未払法人税等の計上は行っておりません。

・未払法人税等を考慮するケース

清算中において、土地などの資産の売却により生じる売却益に係る未払法人税等相当額は、残余財産がないと見込まれる(純資産がゼロ円以下となる)かどうかの判定において考慮されるため負債に計上します。

従いまして、今回のケースにおける未払法人税等を40としますと、これを負債に計上すると純資産額はマイナスとなり、青色繰越欠損金と期限切れ欠損金の両方を使用することができます。結果、所得計算は 100 ー 20 - 80 = 0 となります。

・未払法人税等を考慮しないケース

未払法人税等は考慮せずに純資産金額の判定をしてしまいますと、今回のケースでは純資産額がプラスのため期限切れ欠損金を使用できないものと認識し、青色繰越欠損金のみを損金算入してしまうという事態が生じます。

この取扱いを失念してしまうと、使えるはずの期限切れ欠損金の適用をせず余分な税負担が生じる可能性があるため、注意が必要です。

|債務免除を受ける場合

続いて債務免除による利益が生じる事例です。清算事業年度におけるB社の財務内容は、

資産 100 負債 250 純資産 ▲150 所得 ▲30

青色繰越欠損金 50、期限切れ欠損金 80

とします。この状況下において債務免除を受けるものとします。

・全額債務免除のケース

全額債務免除を受けた結果、債務免除益250が生じる為純資産はプラスとなり、期限切れ欠損金が使用できません。青色欠損金のみを使用した結果、所得計算は ▲30 + 250 ー 50 = 170 となります。この所得については税金が課されることとなります。

・一部債務免除のケース

債務額のうち100を弁済し、残り150につき債務免除を受けたとしますと、純資産はゼロ以下となりますので、期限切れ欠損金を使用することができます。青色欠損金と期限切れ欠損金の両方を使用した結果、所得計算は▲30 + 150 ー 50 ー 70 = 0 となります。

このように債務免除実施後の状況で判定することとなりますので、全額債務免除を受けず、あえて一部弁済とした方が有利となる場合も考えられます。

確定申告の方法等

確定申告は従来と同様に期末日の翌日から2ヶ月以内に行います。但し、残余財産が確定した最後事業年度の提出期限は課税期間終了日の翌日から1ヶ月以内(同日から1月以内に最後の分配が行われるときはその前日まで)となります。

|別表の書き方

ここでは別表(令和3年4月1日以後終了事業年度分)の記載の仕方をご紹介いたします。

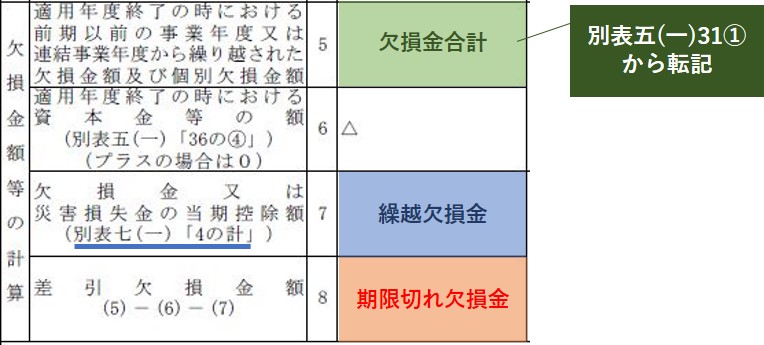

期限切れを含む欠損金の合計金額は、別表五の(一)31①の期首利益積立金額(マイナス金額)を指します。

繰越欠損金の当期控除額は、別表七(一)の3及び4に記入し、期限切れを含む欠損金は別表七(三)の5に記入します。更に繰越欠損金の当期控除額を7に記入し、5から7を差し引きもとめた期限切れ欠損金の金額を8に記入します。

ご参考までに別表七(三)の一部を掲載します。

9には別表四の39①の金額から7の金額を控除した金額を記入し、10 には8と9のうち少ない方の金額を記入します。

※10の(4)、は二重線で消去します。

そして、10 の金額と別表七(一)4計の金額との合計額を別表四の39①及び③に記入します。

|確定申告添付書類

通常添付する別表の他に、上記の別表七(一)及び別表七(三)が必要です。確定申告書には実態貸借対照表の他、会社法計算書類を添付します。

なお、未払金の残高につき清算人が立て替えて支払う場合は、清算人に対する未払金が残ることとなります。この場合、清算人が債権放棄の確約書などの書面を作成してこれを決算報告書に添付します。

なお、解散時及び清算結了後はそれぞれ異動届出書を税務署へ提出します。

|未納税金がある場合

最後に余談ですが、残余財産の分配が行われた後に未納税金がある場合は、法人には納税資金が残っていないため納税ができません。しかし、清算人及び株主に第二次納税義務が生じる為、分配金を限度として税金の徴収は行われます。

まとめ(Conclusion)

清算事業年度におきましては、資産の処分や債務の免除により課税所得が生じる場合があります。期限切れ欠損金がどのくらい使えるのか予め事前にシミュレーションを行うことが重要となります。

It is possible that taxable income from disposition of assets or relief of debts would occur in a liquidation period. So, it is vital to simulate how much you could utilize expired tax losses in advance.