源泉徴収は、給与など特定の支払を行った者が支払時に源泉所得税を差し引き、これを国に納付する制度です。申告所得税とは異なり、相手方に利益が生じない場合であっても行う必要があります。今回は特にうっかり忘れがちになるケースを中心に見てまいります。

目次

給与等に係る源泉徴収

まずは最も馴染みのある、従業員へ給与又は何らかの手当等を支給した場合の源泉徴収に係る留意事項から見てまいります。

|在宅勤務費用

テレワークの推進により在宅勤務をする人が増加しておりますが、在宅勤務に係る費用等を会社が当該従業員に支給する場合は、源泉徴収の必要性の有無の確認が必要です。

具体的な費用としましては、消毒費用、PCR検査費用、ホテル利用料、ホテルまでの交通費、オフィスのレンタル料、マスク等の購入費などが挙げられます。

これらの費用を会社が従業員に支給する際の源泉徴収の判定は次のようになります。

【源泉徴収の対象となるケース】

通常必要な費用以外の費用や、予め支給した金銭について業務の為に通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないものは、給与所得として源泉徴収の対象となります。

源泉徴収の対象となる例を下記に記載いたします。

-

- PCその他在宅勤務に必要な物品の支給

- 在宅勤務手当(渡切りで経費精算しないもの)の支給

- 従業員が自己判断により行った消毒費用等の支給

- 通信費のうち下記の計算式①により算出した金額を超える支給

- 電気料金のうち下記の計算式②により算出した金額を超える支給

【源泉徴収の対象とならないケース】

業務の為に通常必要な費用について、その費用を精算する方法により企業が従業員に対し支給する一定の金銭は給与課税を行う必要はありません。

源泉徴収の対象とならない例を下記に記載いたします。

-

- PCその他在宅勤務に必要な物品を貸与した場合

- 業務として利用した通話料の支給

- ホテルへの交通費で旅費規程等に基づく支給

- 通信費のうち下記の計算式①により算出した金額の支給

- 電気料金のうち下記の計算式②により算出した金額の支給

計算式①

従業員が負担した1月の通信費 × (1月の在宅勤務日数 ÷ 該当月の日数) × 1/2

計算式②

従業員が負担した1月の電気料金 × (使用した部屋の床面積 ÷ 自宅の床面積) × (1月の在宅勤務日数 ÷ 該当月の日数) × 1/2

なお、より精緻な方法で算出している場合はその方法によることができます。

|扶養親族の所属

毎月の給与や年末調整における源泉徴収税額は、従業員が提出する扶養控除等申告書における控除対象扶養親族の有無や数などにより左右されます。

夫婦両方からその子供につき、控除対象扶養親族の記載がされた扶養控除等申告書の提出があった場合など、同一人について別々の者がそれぞれ共に扶養親族として申告書の提出があった場合の判定は次のようになります。

1.先に申告書等を提出した者の扶養親族とされます。

2.1により判定できない場合は、居住者の総所得金額、山林所得金額及び退職所得金額の合計額(又はその見積額)の大きい方の扶養親族とされます。

従いまして、同じ会社に勤めている夫婦から同一の子供につき扶養親族の記載がされた扶養控除等申告書の提出があった場合は、まずは先着順で判断し、判断できない場合は所得金額の大きい者に所属するものとなります。

一方別の会社に勤めている場合は、先着順の判断はできませんので所得金額の大きい方が優先され、夫婦のうち所得金額の少ない方が修正申告をすることとなります。

同一人について別々の者が、それぞれ控除対象配偶者又は控除対象扶養親族として申告書の提出があった場合は、夫又は妻である居住者の控除対象配偶者とされます。

|高額な賞与

通常、賞与の源泉徴収税額は前月給与と扶養親族の数を、賞与に対する源泉徴収税額の算出率の表に当てはめて税率を求めてから計算を行います。

レアケースかとは思いますが、前月給与の10倍以上の金額の賞与を支給した場合の源泉徴収税額の計算は、下記の方法によります。

-

- 賞与の金額の6分の1相当額+前月給与の金額

- a. の金額に基づき扶養親族等の数により源泉徴収税額表より求めた源泉徴収税

- (b. ー 前月給与に係る源泉徴収税額)×6

なお、賞与の金額及び前月給与の金額は社会保険料等を控除した後の金額です。また、賞与の計算期間が6月を超える場合は更なる調整を行います。

|フリンジベネフィット

フリンジベネフィットとは、従業員が会社から享受する経済的利益を意味します。具体的には結婚祝金品等、永年勤続者の記念品等、レクリエーション費用、人間ドック費用、カフェテリアプラン、社員旅行費用などが挙げられます。

役員及び従業員に対する会食、運動会、社内旅行等のレクリエーション費用は、社会通念上一般的な金額の範囲内であれば課税しなくてもよいものとされます。

但し、役員や一定の役職者のみが対象となっている場合や、参加しなかった者に代わりに現金を支給している場合などは給与所得となり、源泉徴収の対象となります。

非居住者に係る源泉徴収

新たに事務所を開設するために土地や建物を購入又は賃借する場合は、相手先に注意を払う必要があります。相手先が非居住者のときは一定の場合を除いて、購入代金又は支払賃借料から源泉徴収を行う義務が生じます。

|不動産の購入

非居住者に支払う土地(その上に存する権利含む)、建物(附属設備含む)又は構築物の購入代金は、下記のケースに該当する場合を除き源泉徴収の対象となります。源泉徴収税率は購入代金の10.21%です。

譲渡対価が1億円以下で、かつ購入者が居住目的(購入者の親族が居住する場合も可)のための購入であること。店舗併用住宅として利用する場合ですが、床面積の2分の1以上が居住用であれば除外要件を満たすこととなります。

2人の者が共有するために購入した場合で、1人当たりの金額が1億円以下であっても合計額(譲渡対価)が1億円を超えている場合は、源泉徴収の対象となります。

|地代家賃の支払

非居住者に支払う不動産(その上に存する権利含む)の貸付に係る賃借料は、下記のケースに該当する場合を除き源泉徴収の対象となります。源泉徴収税率は支払賃借料の20.42%です。

支払者が個人であり、不動産の借り受けが自己又はその親族の居住目的であれば源泉徴収は不要となります。

気を付けなければならない点として、支払者である居住者は相手方の住所が国内なのか国外なのか、契約書、覚書、領収書等の書類により確認を行う必要があります。相手方の住所が国外であれば非居住者である可能性があります。

|海外勤務役員への給与

日本の法人の役員が海外子会社等にて勤務する場合の給与は、国内源泉所得として源泉徴収が必要となります。但し、支店長など使用人として業務に従事している場合は、源泉徴収は不要となります。

なお、単なる役員ではなく代表取締役であるときは上記のケースであっても源泉徴収は必要となります。

海外子会社等への転勤により非居住者となった場合や、海外勤務から日本に帰国した場合における給与等に係る源泉徴収の取扱いにつきましてはこちらの記事をご参照ください。

退職金に係る源泉徴収

退職金を支給した場合の源泉徴収ですが、退職所得の受給に関する申告書の提出があった場合には、所定の退職所得金額の計算を行い、所得が生じるときは超過累進税率に基づき算出した税額の源泉徴収を行います。同申告書の提出がない場合は、退職金支給額の20.42%の源泉徴収が必要となります。

|非居住者への退職金

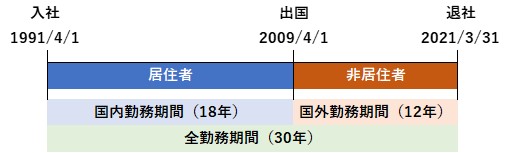

海外へ転勤した従業員が、海外において定年を迎えて退職金を支給する場合は、非居住者への退職金の支払いとなります。この場合、退職金のうち国内勤務期間に相当する金額に対し、20.42%の源泉徴収を行うこととなります。

例としまして、退職金支給額が1千万円で国内外における勤務期間が下記の場合の源泉徴収税額は、

1千万円 × 18年 ÷ 30年 × 20.42%=1,225,200円

となります。

受領側から見ますと、もし国内で定年退職したとしますと、このケースでは退職所得控除が退職金支給額を上回っているため、税金が発生しません。このような不利な状況を回避する手段としまして選択課税という方法があります。

居住者として退職金を受け取ったものとして、翌年に確定申告を行うことで、源泉徴収税額につき還付を受け取ることができます。還付となることが見込まれる場合であっても源泉徴収義務者は定められた源泉徴収を行います。

ご参考までに選択課税の確定申告を行う場合の留意事項を記載致します。

【選択課税の申告における留意事項】

-

- 所得計算は国外所得金額を含める

- 退職所得控除計算における勤続年数は非居住者期間を通算する

- 納税管理人の届け出が必要

- 支払調書※を添付する

※「非居住者等に支払われる給与、報酬、年金及び賞金の支払調書」となります。

なお、この場合の確定申告におきましては、基礎控除を含む全ての所得控除の適用はありません。

外国籍の方が日本の子会社等に勤務し、厚生年金保険料を支払っていた場合で、日本での勤務を終え帰国したときに支払われる脱退一時金につきましても、上記と同様の取扱いとなります。こちらは支払調書ではなく脱退一時金支給通知書が申告時に必要です。

|申告書への不記載

従業員が他社から退職金を受領した後、同年中に当社からも退職金を受領した場合で、当社に提出した退職所得の受給に関する申告書に他社分の退職金を記載しなかったため源泉徴収税額の不足額が生じたときは、当社が源泉徴収税額の訂正をする必要があります。

このケースでは、当該従業員が確定申告により精算することはできません。

|令和3年度税制改正

令和3年度の税制改正により、令和4年1月1日以後に支給される退職金に係る退職所得金額の計算方法が一部変更されます。

役員等以外で勤続年数5年以下の方に支給される退職金(短期退職手当等といいます)のうち、退職所得控除後の退職金額が3百万円超のときは、3百万円を超える部分については2分の1計算をしないこととなります。

この場合の計算方法を算式で表しますと、

150万円 +{退職金 ー(300万円 + 退職所得控除額)

となります。

役員の方へ勤続年数5年以下で支給される退職金(特定役員退職手当等)は従来通り2分の1計算を行いません。改正後は、使用人勤務期間と役員勤務期間のある方に退職金を支給した場合の源泉徴収税額の計算方法は、少し面倒になります。

例えば、入社後3年間使用人として勤務した後に役員に就任し、その後役員として2年間勤務した後に退職し、1100万円の退職金(役員部分650万円、使用人部分450万)が支給されるケースを見てみます。

計算の仕方は次のようになります。

(イ)特定役員退職控除額

40万円 × 2年 = 80万円

(ロ)短期退職所得控除額

(40万円 × 5年)ー 80万円 = 120万円

(ハ)特定役員退職手当等の所得金額

650万円 ー 80万円 = 570万円

(ニ)短期退職手当等の所得金額(3百万円超の判定含む)

450万円 ー 120万円 = 330万円 > 300万円

150万円+{450万円ー(300万円+120万円)}=180万円

(ホ)源泉徴収税額の計算

(570万円+180万円)× 23% ー 636,000 = 1,089,000円

外注に係る源泉徴収

相手が法人ではなく個人に業務を委託した場合は、その内容により源泉徴収が必要となることがあります。具体的には原稿料、デザイン料、翻訳料、講演料などがありますが、役務内容の詳細により源泉徴収の対象となるか、対象外となるか判定が異なるケースがあります。

|報酬・料金等

例えば工業デザインや広告デザインに係る報酬は基本的に源泉徴収の対象となりますが、字又は絵などの看板書き料等は対象から除かれます。

商品展示会場等の施工とデザインを併せて請け負った者に、一括で対価を支払う場合は、デザイン部分につき源泉徴収が必要となりますが、当該部分が極めて少額である場合は源泉徴収を行わなくてもよいものとされております。

支払の名目が謝金や車代等となっていたとしても、実態が報酬であれば源泉徴収の対象となります。但し、宿泊費や交通費を直接ホテルや交通機関に支払った場合は対象から除かれます。

消費税につきましては、請求書等において報酬・料金等と消費税が区分されていれば源泉徴収の対象から外すことが可能です。

|外注費の判定

外注費として処理していた案件が税務調査により給与と判定されますと、源泉徴収漏れの他、消費税の仕入控除の否認につながります。

判定の仕方はこちらの記事をご参照ください。

源泉所得税は対象となる支払いを行った月の翌月10日が納期限となります。納期限を過ぎますと納付すべき源泉徴収税額の他に不納付加算税が課されることがあります。

まとめ(Conclusion)

源泉徴収漏れが生じるポイントは、とどのつまり知っているか知らないかということになります。支払毎に相手先及び金額等のチェックを行うことを、ルーチンとして経理業務に取り入れることで源泉徴収漏れを防止する方策となります。また、少人数の事業者であれば源泉所得税の納期の特例を利用しましょう。