2019年10月より消費税増税が実施されると同時に、仕入控除の要件である帳簿及び請求書等の保存方式が変更されます。さらにその先にはインボイス制度が導入される予定となっております。

目次

区分記載請求書等保存方式

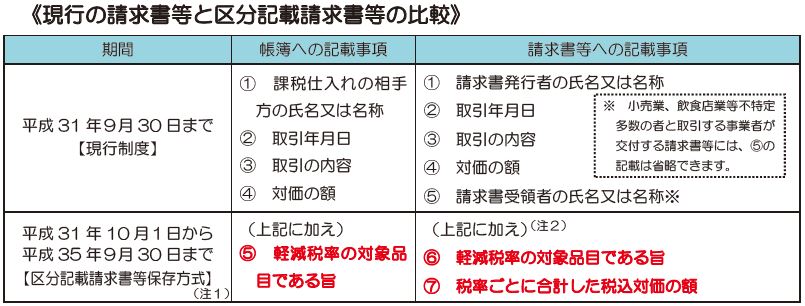

2019年10月1日より4年間、仕入控除要件である帳簿及び請求書等の保存につきまして、現在の請求書等保存方式から区分記載請求書等保存方式に変更され、帳簿や請求書等への記載事項が追加されます。

|記載事項

ご参考のため記載事項の比較表を掲載いたします(国税庁資料より)。

帳簿への記載ですが、軽減対象資産の譲渡等については対象品目である旨を記載する方法の他、税率コードや記号を用いる方法も認められます。

請求書等への記載ですが、受領した請求書等に上記⑥⑦の記載がない場合は、交付を受けた事業者自らが追記することができます。

|例外規定

取引金額が3万円未満の場合や請求書の交付を受けることが困難な場合(自販機による購入等)は帳簿のみの保存で要件を満たすこととなります。

適格請求書等保存方式(インボイス制度)

増税の時期から4年後の2023年10月1日からは、適格請求書等保存方式いわゆるインボイス制度が始まります。この方式のもとでは帳簿の他、適格請求書発行事業者が発行した適格請求書又は適格簡易請求書の保存が仕入控除要件となります。

|適格請求書発行事業者登録制度

課税事業者が税務署に登録申請をし、登録されることで適格請求書発行事業者となり、適格請求書を交付することができるようになります。

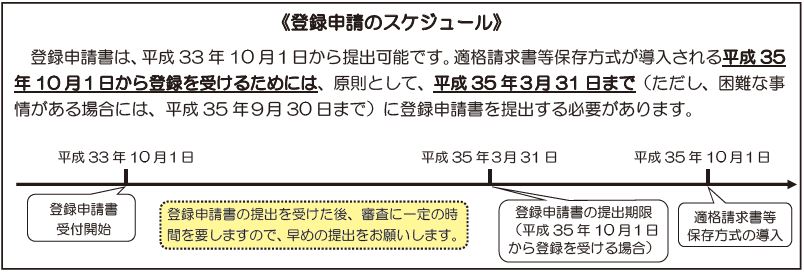

ご参考のため、登録申請に係るスケジュールを掲載いたします(国税庁資料より)。

登録事業者についてはインターネットで名称、登録番号、登録年月日、事務所の所在地などが確認できるようになります。

適格請求書発行事業者は、例え前々年(又は前々課税期間)の課税売上高が1千万円以下になったとしても申告が必要となります。

もし適格請求書発行事業者をやめたいときは、登録取消届出書を提出すれば原則翌課税期間より登録の効力を失います。

|適格請求書の概要

適格請求書等には新たに適格請求書発行事業者の登録番号、適用税率、税率ごとに合計した消費税額の追加記載が求められます。

なお、以下の取引は適格請求書の交付が困難と考えられるため、交付義務が免除されます。

・バスなど公共交通機関による旅客の運送(3万円未満)

・出荷者が卸売市場で行う生鮮食料品等の譲渡

・生産者が農協等に委託して行う一定の農林水産物の譲渡

・自販機における課税資産の譲渡等(3万円未満)

・郵便切手を対価とする郵便サービス(ポスト投函のみ)

(注)現状、3万円未満の課税仕入れややむを得ない理由があり請求書の交付が受けられなかった場合においても、記載事項を記入した帳簿を保存すれば、仕入税額控除の適用がありますが、インボイス制度導入後はこの規定は廃止となります。

商品の返品などがあった場合、仕入先は適格請求書について、新たに相手方から修正したものを入手することとなります(売上先に交付義務があります)。

端数処理についてですが、現状品目ごとに行われているケースが多いかと思われますが、インボイス制度導入後は、合計の1回限りとなります。

免税事業者は適格請求書を発行することができませんが、免税事業者であってもこれまでと同様に消費税を請求すること自体は可能です。

|税額計算

まず売上税額の計算ですが、原則割戻し計算(税抜き金額×税率)となりますが、特例で積上げ計算(適格請求書記載の消費税額の合計)も認められます。なお、取引先ごとにこれらを併用することも可能です。

一方、仕入税額の計算は、積上げ計算が原則となっております。また特例として、税込金額から消費税を計算して帳簿に記載(帳簿積上げ計算)する方法も認められます。

なお留意事項としましては、売上税額を積上げ計算としたときは、仕入税額も積上げ計算とする必要があります。

|経過措置

適格請求書等保存方式導入後は、免税事業者からの仕入については、仕入控除の適用が受けなくなりますが、一定期間は全額ではありませんが控除を受けることができます。

2023年10月1日から2026年9月30日まで ・・・仕入税額の80%

2026年10月1日から2029年9月30日まで ・・・仕入税額の50%

まとめ(Conclusion)

レジや会計システムの改修等については、区分記載請求書等保存方式のみならず、その後の適格請求書等保存方式も考慮して行う必要があるかと思われます。補助金※の活用も含め、なるべく早めに検討を行い対応を進めましょう。

※軽減税率対策補助金事務局のホームページはこちら