組織再編、事業承継、株価対策など様々な用途で自己株式の取得等は行われますが、それにまつわるルールや会計処理及び税務上の取扱いはどのようになっているのか、確認していきたいと思います。

目次

自己株式を取得等した場合

自己株式を取得する場合、株式発行会社は株主に金銭の交付を行いますが、増資の場合との違いは、特定の株主に対してのみ払い戻しを行う点にあります。またデメリットとしまして、会社財産の流出や株主間において不公平が生じるなどがあげられます。

|自己株式に係るルール

自己株式の取得には株主総会の決議が必要となり、相対取引の場合は特別決議まで要することとなっております。また他の株主に売主追加請求権が認められることもあります。

さらに取得に係る金額は、債権者保護の観点から剰余金の分配可能額の範囲という定めがあり、これを超える取得を行った場合には取締役等が支払責任を負います。

|会計処理

自己株式の取得(他者から購入)の会計処理は取得原価により行い、また、みなし配当が生じたときは源泉徴収義務が生じる為、次のような仕訳となります。

| (借方)自己株式 ●●円 | (貸方)現金預金 ●●円 |

| (貸方)預り金 ●●円 |

買い取った自己株式を処分(他者へ譲渡)した場合の仕訳は次のようになります。

| (借方)現金預金 ●●円 | (貸方)自己株式 ●●円 |

| (貸方)その他資本剰余金 ●●円 |

これは差益が生じた場合ですが、もし差損が生じ、かつ決算日においてその他資本剰余金がマイナス残高であるときは、繰越利益剰余金から振り替えてその他資本剰余金をゼロとしなければなりません。

さらに自己株式を消却(株式の消滅)した場合ですが、

| (借方)その他資本剰余金 ●●円 | (貸方)自己株式 ●●円 |

という仕訳となり、決算日にその他資本剰余金がマイナスのときは上記と同じく残高をゼロにする必要があります。

自己株式に係る税務

まず自己株式を取得した場合の税務ですが、市場購入によるものと相対取引によるものとで処理が異なります。

|税務処理(取得)

① 市場購入によるもの

イ)取得法人の取扱い

払い戻しをした株主が特定できない為、みなし配当を認識できず、購入代金全額を資本金等の額から減少させます。

ロ)株主の取扱い

有価証券の譲渡である為、交付金銭等から譲渡原価を差し引いた金額が譲渡損益となります。

② 相対取引によるもの

イ)取得法人の取扱い

資本金等の額を発行済株式総数(自己株式を除く)で除し、これに取得する自己株式数を乗じて計算した金額が資本金等の額の減少額(取得資本金額といいます)となり、交付金銭等から資本金等の額の減少額を差し引いた残りの金額が利益積立金額の減少額となります。

ロ)株主の取扱い

受領した交付金銭等から一定の計算式により算出される資本金等の額を控除した残高が配当となり、また、交付金銭等からみなし配当を差し引いた金額から有価証券の譲渡原価を控除した金額が譲渡損益となります。

|税務処理(処分・消却)

取得した自己株式を処分した場合は、払い込まれた金銭等の額を資本金等の額から減少させます。

処分せずに消却した場合には、税務上はなかったものとして取り扱われます(別表における振替調整は有り)。また取締役会決議や株主名簿からの抹消、登記手続きが必要となります。

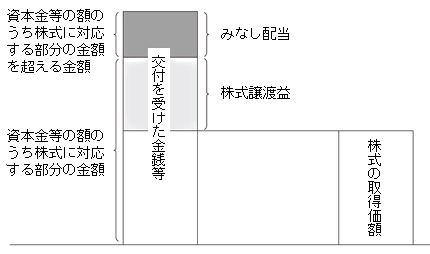

|みなし配当

株式発行法人が市場取引以外で自己株式を取得し、株主が交付された金銭等を受領した場合においてその額のうちに、株式発行法人の資本金等の額を超える部分があるときは、その部分は配当とみなされます。分かり易くするため図を掲載いたします(国税庁HPより)。

みなし配当金額の計算式は次のようになります。

なお、②における金額及び株式数は直前における数値で、今回取得する自己株式は差し引きません。

また、会社側には源泉徴収義務が生じる他、税務署へ支払調書・合計表の提出や株主への通知が必要となります。

ご参考までにみなし配当が生じる場合の事由を記載いたします。

・合併(適格合併を除く)

・分割型分割(適格合併を除く)

・資本の払い戻し(資本剰余金の減少を伴うもの)

・残余財産の分配

・相対取引による自己株式の取得 など

ケーススタディ

ここでは自己株式を取得及び処分した場合の事例を確認したいと思います。資本金1千万円(資本金等の額も同額)のA社が、株主Xから自社株式10株を110万円で取得(取得資本金額は100万円)し、その後株主Yに110万円で売却したとします。

|会計処理

まずA社における会計上の仕訳は、

| (借方)自己株式 110万円 | (貸方)現金預金 110万円 |

| (借方)現金預金 110万円 | (貸方)自己株式 110万円 |

となり、処分差損益は生じません(便宜上、源泉徴収の預り金は無視しております)。

|法人税の取扱い

A社の取得資本金額は100万円で、時価110万円との差額10万円がみなし配当となります。従いまして取得時の税務上の仕訳は、

| (借方)資本金等の額 100万円 | (貸方)現金預金 110万円 |

| (借方)利益積立金額 10万円 |

となり、また売却時の税務上の仕訳は、

| (借方)現金預金 110万円 | (貸方)資本金等の額 110万円 |

となります。

|申告調整

みなし配当が生じている為、A社は別表四への配当(社外流出)の記載が必要となります。

別表四 所得の金額の計算に関する明細書

| 区分 | 総額 | 留保 | 社外流出 | |

| 当期利益または当期損失の額 | ●●円 | ●●円 | 配当 | 10万円. |

| その他 | . | |||

また別表五において別表調整を行います。

別表五(一)Ⅰ 利益積立金額の明細書

| 区分 | 期首利益積立金 | 減 | 増 | 翌期首利益積立金額 |

| 資本金等の額 | △10万円 | △10万円. |

取得時のみなし配当相当額△10万円を記入しますが、処分後も同金額は残ることとなります(会計との永久差異の為)。

別表五(一)Ⅱ 資本金等の額の明細書

| 区分 | 期首資本金等の額 | 減 | 増 | 翌期首資本金等の額 |

| 資本金 | 1千万円 | 1千万円. | ||

| 自己株式 | 110万円 | 110万円 | 0円 | |

| 利益積立金額 | 10万円 | 10万円. |

分かり易く説明する為、取得については、会計上の帳簿価額110万円を「自己株式」の「減」に記入し、かつみなし配当相当額10万円を「利益積立金額」の「増」に記入しております(振替調整)。

処分については、会計上の帳簿価額110万円を「自己株式」の「増」に記入して、期末残高はゼロとなりますが、「利益積立金額」の10万円は残ることとなります(結果、資本金等の額は1,010万円)。

|住民税均等割への影響

税制改正により、法人住民税均等割の税率区分の基準である資本金等の額と、会計上の資本金及び資本準備金の合計額を比較して、税率区分の判断をすることとされております。

※名古屋市ホームページより

従いまして上記の例によりますと、自己株式を処分する前は資本金1千万円以下の法人区分でしたが、処分後は資本金等の額(1,010万円)が会計上の資本金(1,000万円)を上回っている為、税率区分の判断は資本金等の額(1,010万円)で行い、結果、A社は資本金1千万円超1憶円以下の法人区分となり、税額が上がることとなります。

まとめ(Conclusion)

様々な場面で自己株式の利用は行われますが、会社法や税法上の取扱いを誤りますと期待した結果と違ってしまうケースもあり得ます。事前にルールをしっかり確認しておきましょう。