農業を営んでいる場合の確定申告は、他の事業と比べ特殊な点が多くあります。主に収入金額と必要経費の計上に係る留意点について触れながら解説したいと思います。

目次

農業所得の収入金額

農業所得の場合、作物などの種類ごとに収穫又は販売した収入金額を集計する必要があります。

|収入金額の計上時期

まず収入金額の計上時期ですが、農作物のうち農産物は収穫したときに、農産物以外の農作物は販売したときに計上します。

「農産物」とは、米、麦などの穀物や果樹、樹園の生産物そしてビニールハウス等にて生産する園芸作物を指します。そして「農産物以外の農作物」とは、養蚕や畜産などの生産物を指します。

(注)米や麦等の穀物以外(野菜等の生鮮な農産物・その他の農産物)については収穫基準によらず、販売時に記帳する方法も認められます。

|収穫基準による計算

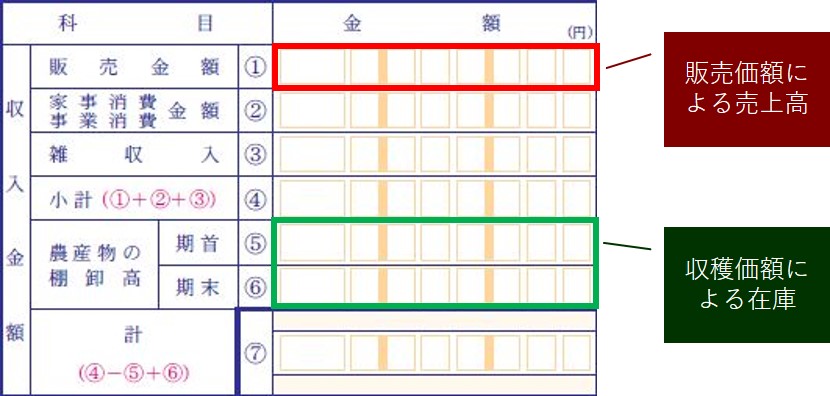

収穫したときに収穫価額(生産者販売価額)をもって収入金額及び必要経費に計上するのが原則ですが、実務上は次のように計算を行います。

総収入金額=販売価額+年末在庫(収穫価額)-期首在庫(収穫価額)

(注)この場合収穫高は必要経費に計上しない。

なお、収穫価額は庭先裸価格であり、販売価額から包装費用や運賃などを除いた価額となります。また、ご参考までに青色決算書への記載の仕方を掲載いたします。

|その他の収入

次に掲げるものは雑収入として収入金額に計上します。

・家事消費

農産物を販売せずに自分で使用したときは、仕入価額と販売価額×70%の金額のうち、高い方を収入金額に計上します。

・他人への贈与又は低額譲渡

農産物を無料で渡したり、時価の70%未満の価額で譲渡したときは、販売価額を収入金額に計上します。

・果樹共済金

災害を受けたこと等により収穫共済金を受領したときは、収入金額に計上します。一方で樹体共済金につきはしては非課税となっております(但し損失計算において損失額から控除します)。

・従事分量配当及び事業分量配当金

農事組合法人からの従事分量配当は、組合員に給与及び従事分量配当を支給するときは配当所得となり、従事分量配当のみを支給するときは事業所得となります。

協同組合等が利用割合に応じて分配した事業分量配当金を受領したときは、事業所得(雑収入又は費用科目の戻し)となります。

その他には、野菜価格差補給金、出荷奨励金、農作業受託料、経営所得安定対策の交付金(水田活用の直接支払交付金など)等が例として挙げられます。

農業所得の必要経費

費用も他の事業と異なり、種苗費や素畜費など独特なものがありますが、ここではポイントを絞って、判断が悩ましい事項につき説明したいと思います。

|棚卸資産

棚卸資産の範囲ですが、米など農産物、購入肥料や農業用品、販売目的の牛馬等、未収穫作物などとなります。

これらは期末に棚卸しを行う必要がありますが、米など農産物以外の農産物で少量のものや毎年同規模の作付けをする未収穫農産物などは、棚卸しを省略することができます。

棚卸資産の取得価額ですが、次の金額にそれぞれ消費又は販売に要した費用の額を加算した金額となります。

① 農産物等・・・その収穫価額(期末棚卸高)

② 未収穫農産物等・・・栽培に要した原材料費、労務費、経費の額

③ 肥料その他の貯蔵品・・・購入代価及び運賃、手数料等の合計額

④ 未成熟の果樹、育成中の牛馬等・・・種苗費、種付料など育成費用

棚卸資産を事業用資産に転用した場合には、期首棚卸高と当年飼育費用の合計額を資産計上するとともに収入計上します。

なお金額が10万円未満であれば、資産計上せずに必要経費とすることができます。

|減価償却資産

自己が成育した牛馬等や成熟した果樹等の生物は、減価償却資産として耐用年数省令の別表四に掲げられている耐用年数に基づき、減価償却を行います。

但し、バラの親株や採卵養鶏など別表に掲載されていないものについては、耐用年数による減価償却を行うことが困難です。

|農業共済金掛金

農作物共済や家畜共済などの掛金は必要経費となりますが、次に掲げるものは全額が必要経費とはなりませんので注意が必要です。

・建物共済

→ 農業部分の掛金のみ必要経費となります。

・農機具共済

→ 農機具損害共済の掛金は全額必要経費だが、農機具更新共済の掛金は積立保険料部分は資産計上し、その他の部分は必要経費となります。

・建物更生共済掛金

→ 満期共済金の積立部分は資産計上し、掛捨て部分は必要経費(農業用部分のみで自宅部分は対象外)となります。

|その他の必要経費

土地改良区の受益者負担金については、繰延資産に該当するもののその償却費相当額や、毎年生じる維持管理費は必要経費となります。

農業経営基盤強化準備金については、青色申告を行う認定農業者等が一定の要件に該当し、準備金として積み立てた金額は必要経費となります(準備金の取崩しにより取得した固定資産は圧縮記帳ができ、5年経過後は総収入金額に算入されます)。

農業所得の特例

肉用牛売却所得の課税の特例措置により、売却価額が一頭1百万円未満※にて肉用牛を売却したときは、所得税及び住民税が免除されます。

※交雑種の場合80万円未満、乳用種の場合50万円未満

ただし非課税となるのは年間1500頭までの売却で、免税の適用を受けるには売却証明書を確定申告書に添付する必要があります。

なお消費税においては、所得税が免税となった売却についても課税の対象となります。

まとめ(Conclusion)

農業所得の場合、独自の収入及び支出があり、所得計算上判断に悩むことがあります。さらに消費税課税事業者ですと、消費税の課否判定にも注意が必要です。所得税が非課税であっても消費税は課税となるケースがあるからです。

自分のみで判断することは大変難しいため、書籍等で調べたり事前に税務署や税理士に確認の上、経理処理を行いましょう。