非上場株式は上場株式のように取引市場が無く、また大抵の場合は譲渡制限が付されております。そのような理由から結果的に、発行会社が株主から買い取るケースがあります。今回は非上場株式の譲渡における税務上の取扱いについて解説いたします。

目次

株主の取扱い

まずは売主である株式の所有者(個人)の税務上の取扱いから見てまいります。

|原則計算

非上場株式を株式発行法人へ譲渡した場合において、譲渡対価が資本金等の額に対応する部分の金額を超えるときは、その超える部分の金額は配当とみなされます。配当所得は総合課税(少額配当の場合は申告不要も可)となりますので、課税所得金額に応じた適用税率により課税されます。なお、非上場株式の配当金は20.42%の源泉徴収が行われます。

一方、みなし配当以外の部分は譲渡収入となり、譲渡収入から株式の取得費及び譲渡費用を差し引いた金額が譲渡所得となります。非上場株式の譲渡に係る所得は、申告分離課税により20.315%の所得税、復興税及び住民税が課されます。

譲渡金額についてですが、原則譲渡対価の金額がそのまま譲渡収入となりますが、法人に対する譲渡の場合は、譲渡時の価額(時価)よりも著しく低い価額(時価の50%未満)で譲渡したときは、時価により譲渡したものとみなされます。従いまして譲渡する前にいくらに価格設定をするのかが大変重要となります。非上場株式の評価方法につきましては下記の「非上場株式の評価」をご参照ください。

|特例計算

・全て譲渡収入とする方法

譲渡人が相続税を納付している場合ですが、相続税の申告期限から3年以内の譲渡でかつ「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を譲渡するときまでに発行会社へ提出した場合は、譲渡対価の全額を株式の譲渡収入とし、みなし配当はなかったものとすることができます。仮に総合課税による適用税率が譲渡に係る税率よりも高いときは節税効果が期待できます。

・譲渡原価を増やす方法

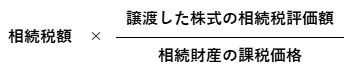

相続や遺贈により財産を取得し、かつ相続税が課税されている方が相続税の申告期限の翌日から3年以内に譲渡した場合には、相続税の取得費加算の適用を受けることができます。この適用により譲渡原価が増し、譲渡所得が減少します。

取得費加算の計算式は次のようになります。

※相続税財産の課税価格は債務控除前の金額となります。

適用を受けるには確定申告書に相続財産の取得費に加算される相続税の計算明細書及び譲渡所得の内訳書等を添付します。

|確定申告について

株式に係る譲渡所得の確定申告を行う場合の提出書類ですが、

-

-

- 確定申告書B(第一表・第二表)

- 第三表(分離課税)

- 株式等に係る譲渡所得等の金額の計算明細書

-

を税務署へ提出します。また上記の取得費加算の特例を適用する場合は相続財産の取得費に加算される相続税の計算明細書及び相続税申告書の添付が必要です。

記入上の留意点について触れますと、まず計算明細書には非上場株式の譲渡は一般株式等の欄に記入します。「収入金額3」及び「所得金額11」の金額は、それぞれ申告書第三表の「収入金額チ」及び「所得金額64」に転記します。

![]()

続いて、所得金額64の金額を課税される所得金額の「 64・65対応分73」に写して千円未満の金額を切捨て、その所得税額15%相当額を「税額73対応分81」に記入します。

![]()

また、事業所得や給与所得などがある場合は、第三表に所得及び税額を記入(9・25・70・78を使用)し、株式の譲渡に係る所得税額と併せた金額を「78から85までの合計86」に集計します。また、集計した金額は第一表の「上の26に対する税額又は第三表の86」27欄に転記します。

![]()

なお、取得費加算の特例を適用するときは、第三表の特例適用条文の欄には措法に丸を付け、「39条」と記入します。

発行会社の取扱い

続きまして買主である株式の発行会社の税務上の取扱いを見てまいります。

|会社の経理処理

株式発行会社が、自身が発行した株式を買い取る行為は、自己株式の取得となります。市場からの購入ではなく、特定の個人から買い取る場合にはみなし配当が生じるケースがあります。

経理処理についてですが、まずは会計上の仕訳は、普通預金から支払ったとしますと、

(借方)自己株式 ×× (貸方)普通預金 ××

となります。一方、税務上はみなし配当が生じる場合は、支払った購入金額を資本の払い戻しと留保金額の分配(みなし配当)の2つに分けて処理を行う必要があります。

譲渡対価である資本の払い戻しですが、取得直前の資本金等の額に取得株式数を乗じ、発行済み株式総数で除した金額(取得資本金額)となります。そして留保金額の分配は、支払金額から取得資本金額を差し引いた金額となります。

従いまして、税務上の仕訳は、

(借方)資本金等の額 ×× (貸方)普通預金 ××

(借方)利益積立金額 ××

となります。

自社株式を購入した会社は、そのまま保有する、処分するあるいは消却するという選択肢あります。これらのケースの取扱いや別表への記入につきましては、こちらの記事をご参照ください。

|非上場株式の評価

非上場株式の時価ですが、基本的に財産評価基本通達に定める方法により算定した金額となります。

非上場株式の場合、その会社が同族株主のいる会社か同族株主のいない会社かにより、また株式を取得する株主の状況により、原則的評価方式か特定的評価形式か評価方法が変わってまいります。

(1)同族株主のいる会社

同族株主のいる会社の場合は、株式取得者が同族株主に該当し、かつ株式取得後の議決権割合が5%以上のときは必ず原則的評価方式となります。また、5%未満のときであっても次の条件を全て満たすケースを除き、原則的評価方式となります。

-

-

-

- 中心的な同族株主がいる

- 株式取得者が中心的な同族株主でない

- 株式取得者が発行会社の役員でない

-

-

上記の条件全てを満たすとき及び株式取得者が同族株主以外の株主であるときは特例的評価方式となります。

(2)同族株主のいない会社

続きまして同族株主のいない会社の場合ですが、株式取得者が議決権割合15%以上のグループに属する株主に該当し、かつ株式取得後の議決権割合が5%以上のときは必ず原則的評価方式となります。また、5%未満であっても次の条件全てを満たすケースを除き原則的評価方式となります。

-

-

-

- 中心的な株主がいる

- 株式取得者が発行会社の役員でない

-

-

上記の条件全てを満たすとき及び株式取得者が、議決権割合の合計が15%未満のグループに属する株主のときは特例的評価方式となります。

(3)用語の定義

同族株主とは、課税時期における株主1人及びその同族関係者(配偶者、6親等内血族、3親等内姻族、特殊関係にある法人)の有する議決権の合計数がその会社の議決権総数の30%以上である株主グループをいいます。

ただし、議決権割合が50%超を占める同族関係者グループがある場合には、50%超を占める同族関係者グループが「同族株主」となり、30%以上のグループに属している株主は「同族株主」には該当しません。

中心的な同族株主とは、同族株主とその配偶者、直系血族、兄弟姉妹及び一親等の姻族(一定の法人を含む)の議決権割合の合計が25%以上である場合のその株主をいいます。

中心的な株主とは、同族株主がいない会社の株主で株主とその同族関係者の議決権割合の合計が15%以上であるグループのうち単独で10%以上を有している株主をいいます。

|評価方法について

・原則的評価方法

類似業種比準価額方式と純資産価額方式がありますが、会社の規模により適用が変わります。大会社に該当すれば100%類似業種比準価額方式で評価が可能です。

類似業種比準価額方式の評価の仕方についてはこちらの記事をご参照ください。

また、純資産価額方式の評価の仕方についてはこちらの記事をご参照ください。

譲渡をした個人が中心的な同族株主に該当する場合は、必ず小会社に該当するものとして評価することとなります。小会社の評価方法は純資産価額方式又は併用方式(Lの割合50%)のいずれかによります。

・特例評価方法

特例評価方法は配当還元方式となります。次の計算式により算出した配当還元価額により評価を行います。

年配当金額は過去2年の配当金の平均値を、1株当たりの資本金額を50円とした場合の発行済株式数で除した金額となります。同金額が2円50銭に満たないときは、年配当金額は2円50銭とします。なお、配当金は記念配当など非経常的な配当は除かれます。

もし、特例的評価方式による評価額が原則的評価方式による評価額よりも高いときは、原則的評価方式を採用することができます。

※相続や贈与の場合における評価は、株主区分の判定を株式取得後の状況で行います。

時価と異なる価額による譲渡

譲渡所得の対象となる資産を個人間で売買した場合は、基本的に譲渡金額がそのまま譲渡収入となりますが、個人法人間の売買は取り扱いが異なります。時価により売買が行われた場合はそれぞれ時価による譲渡収入、資産の取得となりますが、時価以外の価額で行われた場合の取扱いは次のようになります。

|低額譲渡

時価よりも低い価額で譲渡した場合ですが、譲渡価額が時価の2分の1未満であるときは、時価により譲渡したものとみなされます。

この場合、法人側は時価と譲渡価額との差額は受贈益とされる可能性があります。個人側は譲渡所得が増加し所得税の負担が増えます。また、その他の株主は法人の増加した純資産金額につき贈与があったものとみなされるケースがあります。

|高価買取

時価よりも高い価額で譲渡した場合ですが、個人側は時価により譲渡所得計算を行いますが、譲渡価額と時価との差額は一時所得とされます。但し、当該個人が発行会社の役員や従業員であるときは給与所得とされます。

法人側は時価により取得したものとして、当該資産の価額は時価で計上します。また時価と買取価額との差額は寄附金となります。但し相手の個人が発行会社の役員や従業員であるときは給与とされ、源泉徴収の対象となります。また役員報酬であれば定期同額給与等以外の給与である為、その金額は損金不算入となります。

まとめ(Conclusion)

ご紹介しましたとおり、非上場株式の譲渡は、個人法人ともにどのような取扱いになるのか、譲渡を行う前に理解し準備をしておくことが重要と言えます。特に譲渡金額の決定に際しては、専門家へ相談するなど十分留意する必要があります。

As we have introduced, it is crucial to understand how the transfer of unlisted shares will be handled for both individuals and corporations, and to prepare for the transfer beforehand. In particular, when determining the transfer price, consultation with a specialist would be essential.