相続人が複数存在し相続財産に不動産がある場合には、遺産分割が簡単にはまとまらない場合があります。そのようなときに用いられる代償分割などの手法につき、課税関係がどのようになるのか見てまいります。

目次

遺産分割について

遺産分割の手続きについてですが、遺言による分割指定が有りその通りに行われれば問題はありませんが、そうでない場合は相続人間において遺産分割協議を行います。

さらに遺産分割協議が不成立となった場合には、家庭裁判所による調停分割又は審判分割による紛争解決が行われます。

|資産分割の方法

遺産分割の方法ですが、以下の四種類があります。一般的には番号の少ない方法ほど将来の問題を回避する可能性が高いとされております。

① 現物分割

→ 相続財産をそのまま各相続人に分割する方法

② 代償分割

→ 1人(又は一部の者)が相続財産を取得し、その取得した者が他の相続人に対し債務を負担する方法

③ 換価分割

→ 相続財産を未分割の状態で換価して、金銭により各相続人に分割する方法

④ 共有分割

→ 各相続人の持ち分を決めて相続財産を共有で分割する方法

相続税の申告期限までに遺産分割協議が成立しない場合は、法定相続分で相続財産を取得したものとして相続税の申告を行います。

|分割方法の留意点

それぞれの遺産分割の方法につき留意点を記載します。

①ですが、土地の場合は分筆を行います。また無道路地などにつき不合理な分割と認められるときは、分割前の画地を1画地の宅地として評価し、各宅地は個別評価額の割合により評価します。

②ですが、即時払いが原則ですが分割払いも可能です。ただし債権との相殺は不可です。仮に代償金の支払いが行われない場合でも遺産分割協議の解除はできません。

③ですが、希望額で売れなかったり、売却できない場合もあります。譲渡益については所得税及び住民税が課税され、人によっては国民健康保険料の増加や扶養控除の適用外等の影響が有ります。

④ですが、資産の管理などにつき共有者間の合意が必要となり、更に数年後に相続があった場合など、のちのちのトラブルの要因となり得ます。

※【共有物の分割方法】

共有状態を解消するには、現物分割(共有持ち分の割合で分割)、価格賠償(共有者による買取)、代金分割(譲渡して代金を配分)、共有持分の放棄(共有者の贈与取得)といった方法があります。

代償分割について

代償分割により遺産分割を行った場合における課税上の取扱いにつき、ケーススタディも含めてご紹介いたします。

|相続税の取扱い

代償分割を行った場合の相続税の課税価格の計算ですが、

代償財産の交付をした者:財産価格-代償財産価額

代償財産の交付を受けた者:財産価格 + 代償財産価額

となります。代償財産価額は負担する債務の額です。

なお、相続財産が土地等の場合で、これを時価に基づいて分割しますと、路線価等の評価通達上の評価と時価との乖離が生じ、負担する相続税額に差異が生じる可能性があります。

この場合には、合理的と認められる方法又は次の調整計算により代償財産の価額を求めます。

Ⓐ代償債務 × Ⓒ代償分割対象財産の評価額 ÷ Ⓑ代償分割対象財産の取引価格

Ⓐは時価に法定相続割合を乗じ、さらに年賦払いのときは中間利息を差し引きます。小規模宅地等の特例を適用したときのⒸの金額は、適用前の金額となります。

|ケーススタディ

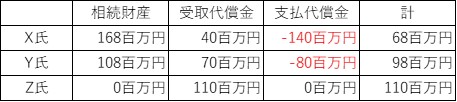

相続人がX氏、Y氏、Z氏(法定相続分は各1/3)で相続財産が土地2億1千万円(時価評価額)、建物1億2千万円(時価評価額)であり、X氏が土地、Y氏が建物を取得します。X氏及びY氏は土地建物の時価評価額を基にZ氏に現金にて代償分割を行います(相続税評価額は土地が1億6千8百万円、建物が1億8百万円)。

時価評価額に基づいた代償金の支払い後の各人の相続財産を計算しますと、

このように偏りが生じ、各人の相続税負担額が異なる結果となります。

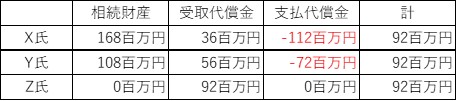

そこで上記の調整計算を使用しますと、X氏の支払う債務の額を、土地の相続税評価額÷時価評価額である0.8を乗じた金額に、Y氏の支払う債務の額を、建物の相続税評価額÷時価評価額である0.9を乗じた金額に修正して再計算します。

これで各相続人の課税価格は同じになりました。

|所得税の取扱い

代償債務を現金ではなく、その相続人の所有する不動産等で支払った場合は、所得税の取扱いに注意が必要です。

代償分割により負担した債務の額は、その負担者が相続により取得した相続財産の取得費には算入されません。

一方で債務の履行として資産を取得した側の相続人ですが、その受け取った資産はその時の価額により取得したこととなります。

代償金を支払って取得した相続財産を相続税の申告期限から3年以内に譲渡した場合の取得費加算の特例ですが、計算の際に譲渡した相続財産の評価額から支払代償金の一定の調整金額を差し引く必要があります。

|生命保険金が大半を占める場合

相続財産の課税価格の大半が生命保険金であるという方は注意が必要です。

積極財産とは民法上の財産であり、生命保険金は受取人固有の財産(相続税法上のみなし相続財産)の為、積極財産には該当しない取扱いとなります。

換価分割について

続いて換価分割により遺産分割を行った場合における課税上の取扱いをご紹介いたします。

|相続税の取扱い

換価分割を行った場合の各相続人の課税価格に算入する金額は、

換価財産の相続開始時の相続評価額 × 換価代金の取得割合

となります。なお換価代金が未分割の場合は未分割財産として申告し、のちに修正申告又は更正の請求を行います。

留意点としまして小規模宅地等の特例ですが、配偶者の特定居住用宅地等の場合を除き申告期限までの保有要件がある為、換価分割のために譲渡した場合には適用はありません。

|所得税の取扱い

換価分割により資産を譲渡し、各相続人の換価代金の取得割合が確定しているときは、その取得割合に応じて各相続人が譲渡したものとして所得税が課されます。

もし取得割合が未確定のときは、共有状態で譲渡したものとして各相続人が法定相続分に応じた譲渡所得課税が行われます。

なおいずれも相続財産の3年内譲渡の取得費加算特例の適用が有ります。

|代償分割と換価分割の判定

換価分割のつもりであっても、一部の者のみが売却の内容を承知しており、他の共同相続人が承知していないことから代償分割と判定されたり、逆に代償分割のつもりであっても分割協議書作成時から相続財産の売却が決定していた為換価分割と判定されるケースがあります。

まとめ(Conclusion)

相続において小規模宅地等の特例等の適用は当然検討されますが、相続時あるいは相続後に不動産の処分を考えておられる場合は、譲渡所得に係る特例の適用要件も考慮に入れておくと良いでしょう。

Many heirs are sure to consider applying special deduction of value of small scale land for housing about inheritance estate they will acquire. But if they intend to sell them at the time of or after inheritance, it might be better to investigate special deduction rule of income from transfer of real estate in advance.