個人事業主が法人成りをしますと、個人事業としての最終年度はそれまでとは異なる会計処理が必要となり、確定申告への影響が有ります。また、ケースによっては事業廃止に伴う税務署への届出など事務手続きが生じます。

目次

事業廃止したときの届出

事業は設立した法人おいて継続して行う場合であっても、それまで行ってきた個人事業につき、所定の届出が必要となるケースがあります。

|廃業の届出

会社の設立に伴い事業を廃止した場合には、個人事業の開業・廃業等届出書を廃止の日から1月以内に税務署へ提出します。

※用紙には提出用と控用の2部があります。

なお、所有する不動産を設立した法人に貸し付け、賃貸料の収受により不動産所得が生じることとなる場合は提出の必要はありません。

また、消費税の課税事業者であった場合には、消費税課税事業者選択不適用届出書などに事業廃止の旨を記載して提出した場合を除き、事業廃止届出書を速やかに提出することとなります。

|青色申告の取りやめ

青色申告を行っていた場合には、上記の届出の他、所得税の青色申告の取りやめ届出書を併せて提出する必要があります。提出期限は事業廃止年の翌年3月15日です。

こちらの届出につきましても、上記と同様に所有する不動産を設立した法人に対し貸付を行うときは提出の必要はありません。

|給与支払事務所の廃止

従業員を雇っており給与を支払っている場合で、廃業後においても不動産所得が生じること等により、個人事業の開業・廃業等届出書を提出しないときは、給与支払事務所等の開設・移転・廃止届出書を税務署に提出します。提出期限は廃止の日から1月以内です。

資産の移転等に係る計算

事業の運営が個人から会社に移り、それまで使用していた資産をそのまま使用するときは、法人へ譲渡するか、賃貸するかにより所得計算に違いが生じます。資産別に取り扱いを見てまいります。

|棚卸資産

個人事業主の有する商品等を設立した法人に売却した場合ですが、売却価額を事業所得の総収入金額に計上します。但し、通常の販売価額の70%未満の金額で売却したときは通常の販売価額の70%相当額が計上金額となります※。

※通常の販売価額の70%相当額が仕入金額に満たないときは仕入金額を計上します。

売上原価の計算につきましては、期末棚卸高は法人に売り渡したため、期首棚卸高と当期仕入高の合計額が事業所得の必要経費となります。

|固定資産

事業用の固定資産を設立した法人に譲渡した場合は譲渡所得となります。なお、譲渡対価の額が時価の2分の1未満のときは時価で譲渡したものとみなされます※。

※複数の資産を一括で譲渡した場合は、1件ずつではなく総額で低額譲渡の判定を行います。

土地や建物を法人へ賃貸した場合には受け取った賃貸料が不動産所得の総収入金額となります。

車両や機械などを法人へ賃貸した場合には、事業所得又は雑所得となります。なお不動産の賃貸料は基本的に支払日基準で計上しますが、動産の賃貸料は期間対応基準で計上します。

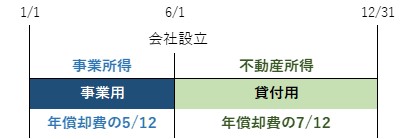

店舗など建物を法人に賃貸した場合の減価償却費の計算ですが、年初から会社設立日までの期間と会社設立日から年末までの期間に分けて行う必要があります。例えば会社設立日が6月1日の場合は下記のようになります。

その他の所得計算について

個人事業主の有する債権債務や事業廃止に伴い生じるその他の収入や支出の取り扱いについてご紹介いたします。なお、会社設立に要する費用は個人の必要経費とはなりません。

|債権債務

売掛金等の債権については年末に貸倒引当金を計上することはできません(貸倒引当金期首残高は戻し入れます)。回収不能額については貸倒損失とします。なお、翌年以後に貸倒れとなった場合は、更正の請求により事業廃止年度の必要経費とします。

買掛金等の債務につき支払いを免除された場合は、債務免除益として総収入金額に計上します。なお、売掛金や買掛金を帳簿価額で会社に引き継いだときは課税関係は生じません。

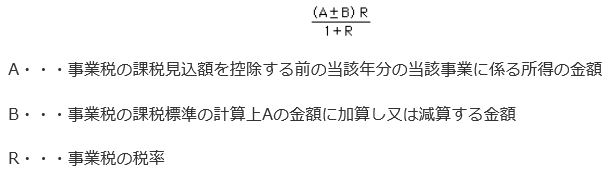

|事業税の見込控除

個人事業税は賦課決定のあった年度に必要経費に算入されますが、事業廃止した場合には、事業廃止年度においてその年分の事業税の見込額を必要経費に算入することができます。見込額の計算式は次のとおりとなります(国税庁ホームページより引用)。

※事業税には青色申告特別控除が無い為、適用しているときは所得に加算します。

|小規模企業共済

個人事業主が小規模企業共済に加入しているときは、従業員数など一定の要件を満たせば中小企業基盤整備機構に手続きをすることで継続することができます。

なお、事業廃止に伴い共済金を一括で受け取った場合には退職所得に、分割で受け取る場合は雑所得になります。また任意解約をし解約手当金を受け取る場合には一時所得(65歳以上の方は退職所得)となります。

|純損失の繰越控除と繰戻還付

青色申告の純損失繰越控除(3年間有効)ですが、法人成り以後役員報酬のみの収入となる場合でも、確定申告をすることで適用を受けることができます。

また、事業廃止年の前年度が赤字で、前々年度が黒字(納税)の場合には還付請求書を税務署に提出することにより、純損失の繰戻還付を受けることができます。

まとめ(Conclusion)

事業廃止年度は、個人の経費か法人の経費か混同しないように注意が必要です。会社を設立しますと様々な届出書を各関係機関に提出期限までに提出しなければなりません。多忙の中ではありますが、個人事業に関する手続きも忘れないようにしましょう。

In the year of discontinuation of the individual business, it might be probable that any expenses in sole proprietor and the one in company are not distinguished correctly. It will be so busy at the establishment of company due to submission of any needed documents to each official organization. But please pay attention to any procedures regarding discontinuation of the individual business.