外国から日本に来て仕事をされている方は年々増えておりますが、自国に扶養家族がいる場合どのように確定申告を行えば良いのか、他国の税金のルールや手続きを理解するのは難しいかと思います。今回はその点を中心に解説したいと思います。

目次

外国人の納税方法

1年以上日本の会社に勤められている方は居住者と判定され、さらに永住者に区分されるときの課税範囲や課税方法は日本人と同じ扱いとなります。

|納税の原則的方法

原則、会社において給与の支給の都度源泉徴収が行われ、年度末には年末調整を受けることとなります。

但し、国外居住親族に係る扶養控除、配偶者控除、障害者控除又は配偶者特別控除の適用を受けようとするときは、給与等の支払者に「給与所得者の扶養控除申告書」等を提出する際、その国外居住親族に係る「親族関係書類」や「送金関係書類」を提出又は提示する必要があります。

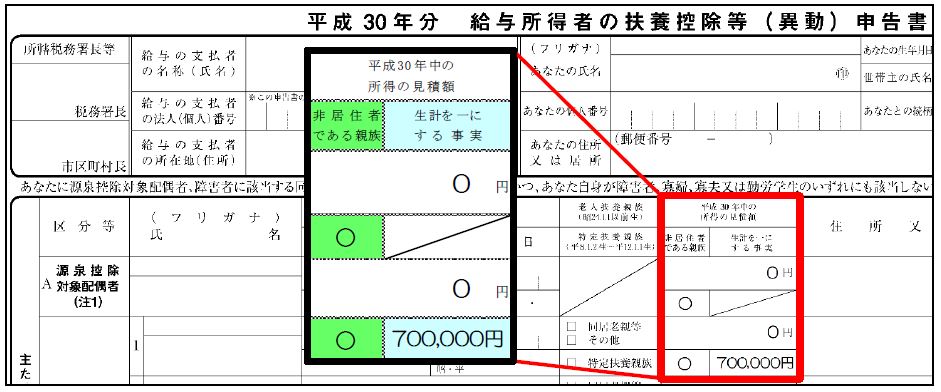

こちらは給与所得者の扶養控除等(異動)申告書の記載例です(国税庁HPより)。

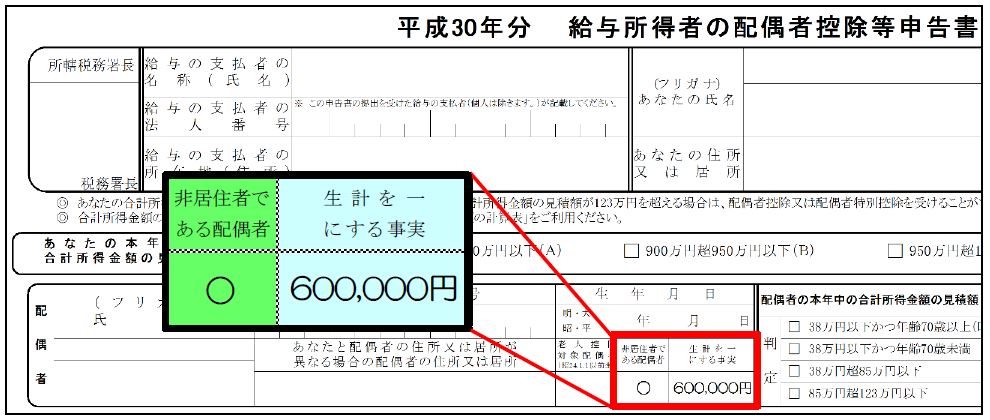

また給与所得者の配偶者控除等申告書の記載例も掲載いたします(国税庁HPより)。

非永住者(日本国籍を有しておらずかつ過去10年以内において国内に住所又は居所を有していた期間が5年以下)を除いて、外国から来日された方であっても、全世界の所得が課税対象となります。従いまして自国において不動産収入がある場合などは、その所得についても申告が必要となります。

|確定申告の方法

自国にいる扶養親族について勤め先に知らせていなかった等の理由により、会社の年末調整において控除項目が税金計算に反映されていないときは、確定申告を行うことができます。なお、親族の範囲は配偶者、6親等内の血族、3親等内の姻族で国内の親族の場合と変わりません。

障害者控除の適用や住民税の非課税限度額の計算を行うときは、16歳未満の親族についても同書類が必要となります。

外国人の方が確定申告を行う場合には次の書類の準備が必要となります。

・源泉徴収票

・在留カード(又は外国人登録証明書)の写し

・居住形態等に関する確認書

・預貯金通帳等の写し

さらに国外に扶養親族等がいる場合には

・親族関係書類

・送金関係書類

が必要です。なお給与所得のみの方が確定申告を行う場合には「申告書A」を使用します。

必要書類の注意点

ここからは確定申告時に必要となる各種書類における気を付けるべき点について述べていきたいと思います。

|源泉徴収票のチェック

給与の支払を受ける者の住所・氏名が正しく記入されているかどうか、源泉徴収税額が正しいか確認をします。もし、非居住者として20.42%の源泉徴収がされているときは、勤め先に訂正を依頼し再発行をしてもらいます。

なお、年の途中において非居住者から居住者になった場合は、非居住者期間における給与所得は源泉徴収により課税関係は完了している為、その分の還付申告はありません。また、中途入社の場合は前のデータが正しく記載されているか確認をします。

|在留カードについて

確定申告書に写しを添付し、税務署へ来署するときには携帯をします。年中に引っ越しをされた場合には、移転先の市町村窓口に持参し届け出る必要があります。もし、源泉徴収票と在留カードにおける住居地が異なるときは、アパートの契約書や公共料金の領収書等を用意します。

その年に非永住者であった期間があるときは「居住形態等に関する確認書」の提出が必要で、在留カードから記載事項を転記します。なお、非永住者の場合は「住所又は居所を有していた期間の確認表」にも記載をします。過去10年内に日本国内に住所又は居所を有していた期間については、旅券の記録により確認します。

|親族関係書類及び送金関係書類

まず親族関係書類とは次のいずれかの書類をいいます。

・戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券の写し

・外国政府又は外国の地方公共団体が発行した書類(戸籍謄本、出生証明書、婚姻証明書など)

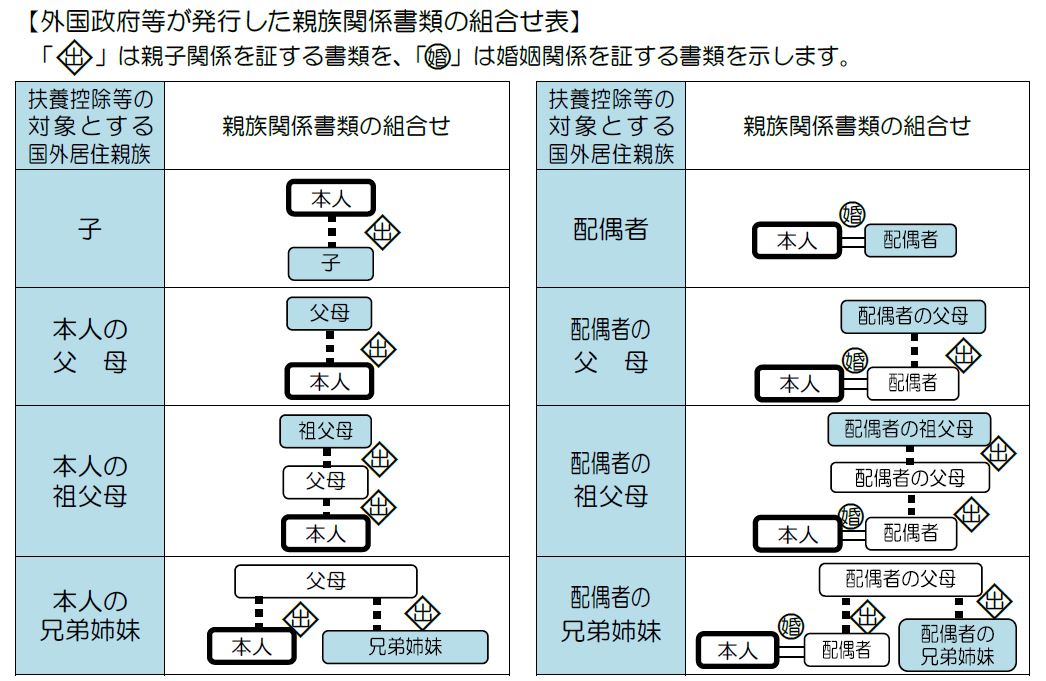

ご参考までに必要な親族関係書類の組み合わせについて、国税庁の資料を掲載いたします。

もし、配偶者の祖父母を扶養控除の対象とするときは、配偶者との婚姻証明書の他、配偶者の出生証明書及び配偶者の父母の出生証明書が必要となります。

続きまして送金関係書類ですが、次のいずれかの書類で、居住者がその年において国外居住親族の生活費又は教育費に充てる為の支払を必要の都度、各人に行ったことを明らかにするものをいいます。従いまして複数の扶養家族がいる場合にはそれぞれの口座に送金する必要があります。

・外国送金依頼書の控え

・クレジットカードの利用明細書など

なお、外国人の確定申告については、申告書への捺印は不要で署名のみでよいこととされております。

親族関係書類や送金関係書類について不備等が起こりやすい点を以下箇条書きにて掲載いたします。

【親族関係書類】

・外国政府が発行した運転免許証だけでは親族関係書類に該当しない

・旧姓表記の場合は現姓名がわかる書類が必要

・戸籍の附票と併せて国外居住親族の旅券の写しが必要

・旅券の写しは国外居住親族の氏名、生年月日が記載されていること

【送金関係書類】

・代表者1人に送金している場合は、適用があるのはその代表者のみ ※

・個々の国外居住親族に送金していることが示せない共同名義口座はダメ

・外国送金依頼書などは記載事項等を満たしていれば該当する

・クレジットカードは引落し日ではなく利用日で判断される

※ 原則全ての送金について書類が必要ですが、年3回以上送金がある場合は、その年の最初と最後につき、提出又は提示すればよいこととされております。

その他の留意事項

帰国することとなった場合は、納税管理人を選任しない限り、準確定申告(出国時までの所得)を出国時までに行う必要があります。なお所得控除の判定については出国時の現況で行われます。

外国企業の日本駐在員として働いている場合で5年以内に帰国される予定の方は、非永住者の区分となる為、仮に自国において他の収入があるときは、日本国内において支払われたり、送金されない限り、その所得については課税されません。

まとめ(Conclusion)

以前に比べて提出書類の厳格化が進んでおり、確定申告を考えておられる外国人の方は、必要書類の取り寄せ等、早めの準備を行うことが望まれます。

ご参考までにこちらから国税庁の英語によるインストラクションをご確認ください。また内容にご不明な点等ございましたら当事務所へご相談ください。