個人事業主が給料や家賃などをその配偶者や親族に支払う場合には、状況によって税金の取扱いが異なります。特に同一生計なのか別生計なのかにつき、正確に判断する必要があります。

目次

給料を支払った場合

個人事業主が、その事業に従事する配偶者や親族に労務の対価として給与を支払ったときは、原則なかったものとされます。しかし同一生計など一定の要件を満たすときは、その支払額又は一定の金額を個人事業主の営む事業所得の計算上、必要経費に計上することができます。

|青色申告の場合

青色申告を行っている個人事業主は、青色専従者給与に関する届出書を税務署に届出をすることで、その事業に従事する同一生計親族(青色事業専従者)に支払う給与のうち、届出書に記載されている範囲内の金額を必要経費とすることができます。支払給与は労務の対価として相当と認められる金額である必要があります。

一方、青色事業専従者側ですが、受け取った給与は給与所得となり給与所得控除(最低65万円)の適用があります。

また、適用を受けるには次の要件を満たす必要があります。

・上記届出書をその年の3月15日までに税務署へ提出※

・事業専従者の年齢がその年12月末日現在で15歳以上

・年を通じて6月超(又は従事可能期間の1/2超)専らその事業に従事

※新たに青色事業専従者を有することとなったときは、その日から2月以内

なお、対象となるのは給与や賞与の支給で、退職金は対象外です。

|白色申告の場合

白色申告を行っている個人事業主の場合は、事業専従者への支払給与を必要経費に計上することはできませんが、次の金額のうち少ない方の金額を、事業専従者控除として必要経費とすることができます。

① 50万円(配偶者の場合は86万円)

② 事業所得の金額 ÷(事業専従者の数+1)

※給与の支払いがない場合でも適用を受けることが可能です。

|留意事項

個人事業主は、上記の(青色)事業専従者となった配偶者等について、配偶者控除、配偶者特別控除、扶養控除及び障害者控除の適用を受けることはできません。

法人の代表取締役の親族が、社員としてその法人に従事している場合の支払給与は、届出がなくても法人の損金に算入され、代表取締役の配偶者控除や扶養控除の適用対象(所得要件を満たす場合)となります。この点につきましては、法人の方が有利な取扱いとなっております。

家賃を支払った場合

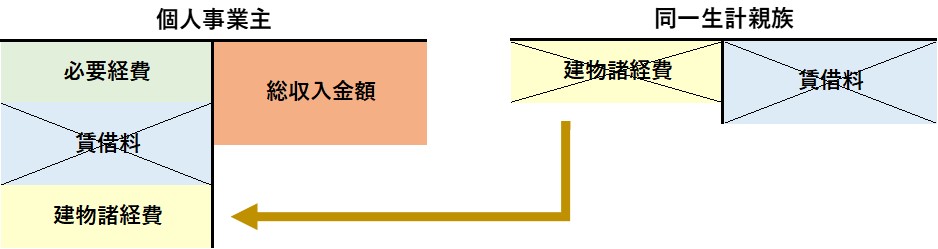

個人事業主が事業に使用するため親族から建物を賃借している場合の支払家賃ですが、その親族が同一生計か別生計かにより税務上の取扱いは異なります。

|同一生計親族のとき

①賃借料について

個人事業主が支払う賃借料は、その事業所得の計算上必要経費に算入されず、一方親族側については、受け取った賃借料はなかったものとされます。

②諸経費について

賃借建物に係る諸経費(固定資産税や減価償却費など)ですが、個人事業主の事業所得の計算上必要経費に算入します。一方親族はこれらの経費を不動産所得の計算上、必要経費に算入することはできません。

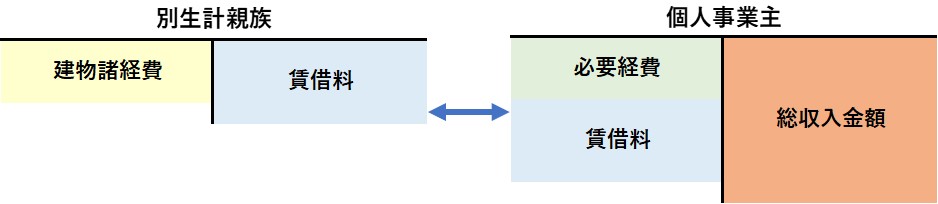

|別生計親族のとき

①について

別生計であれば、個人事業主は支払賃借料を事業所得の計算上必要経費に算入することとなり、一方親族側は受取賃借料を不動産所得の計算上総収入金額に計上します。

②について

個人事業主は何ら処理をしません。一方親族側は賃借建物に係る諸経費(固定資産税や減価償却費など)を不動産所得の計算上必要経費に算入します。

その他の親族間取引

上記の他にも取引の相手が親族の場合、同一生計か別生計かで所得税の取扱いが変わるケースがあります。

|居住用財産の特別控除

居住している家屋や敷地を譲渡した場合の譲渡所得における3千万円特別控除ですが、譲渡先が兄弟姉妹の場合、別生計であれば適用可能ですが、同一生計のときは適用できません。

|住宅借入金等特別控除

住宅ローンにより住宅を新築等した場合に利用できる税額控除ですが、中古住宅の購入も適用対象となります。但し、購入先が親族の場合は別生計であれば適用がありますが、同一生計のときは適用できません。

同一生計について

同一生計か別生計か正しく判断することは、規定の適用の可否判定において重要な要素の一つと言えます。そこで判定方法の一例をご紹介いたします。

同居している場合は基本的に同一生計とされます。また、通常は仕事等の都合により別居であっても余暇は親族と起居を共にしているときや、親族間において常に生活費等の送金が行われているときも同一生計として扱われます。

同居しているが別生計とされるケースとしましては、二世帯住宅で1階と2階に各々台所等が存在しており、生活費を共通負担としておらず、食事の時間も異なっている等、明らかに互いに独立した生活をしているときなどが考えられます。

まとめ(Conclusion)

医療費控除や社会保険料控除の対象範囲などで馴染みのある同一生計親族ですが、取引の相手が親族の場合はご紹介しましたとおり同一生計か別生計かにより、税金計算が大きく変わる可能性があります。確定申告時期が来る前に取引の見直しをしてみるのも良いでしょう。

The phrase, “Living in the same household”, is frequently found in the section of the deduction from income tax. But it would be probable to increase or decrease income tax significantly according to whether the relatives, as opponent with your trade, are living in the same household or not. It would be better to review the transaction with the relatives.