2019年10月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入、そして保税地域から引き取られる課税貨物につきましては、消費税率は10%となりますが、同日以後に行われる資産の譲渡等であっても経過措置が適用されるものにつきましては、消費税率は8%で計算することとなります。

目次

消費税経過措置の内容

消費税ですが施行日以後の課税取引については、まず経過措置に該当するかどうかを確認し、該当すれば8%、該当しなければ10%で経理処理をするということになります。

|経過日及び指定日

経過措置が適用されるかどうかの判定は、取引内容により異なりますが、判定に当りまして、今回の増税と前回の増税における施行日と指定日を抑えておきます。

-

-

- 今回施行日・・・2019年(令和元年)10月1日

- 今回指定日・・・2019年(平成31年)4月1日

- 前回施行日・・・2014年(平成26年)4月1日

- 前回指定日・・・2013年(平成25年)10月1日

-

|取引別にみる経過措置

さまざまな取引につき、どのような場合に経過措置が適用されるのか見てまいります。まずは主要なものを一覧にまとめてみました。なお、資産の譲渡等が今回施行日以後に行われる取引が対象です。

| 取引内容 | 経過措置が適用される場合 | |

| ① | 旅客運賃・遊園地等入場料など | 前回施行日から今回施行日前日までに対価を領収している |

| ② | 電気ガス・電話料金など | 今回施行日よりも前から継続供給をしており今回施行日から同月末日までの間に権利確定するもの |

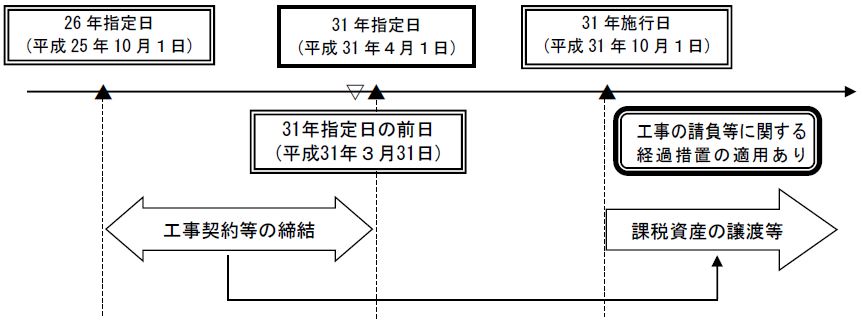

| ③ | 請負工事・ソフトウエア開発など | 前回指定日から今回指定日前日までの間に一定の要件に該当する契約を締結したもの |

| ④ | リース取引・テナント賃貸借など | 前回指定日から今回指定日前日までの間に契約を締結し今回施行日以前より引き続き行っている資産の貸付け |

| ⑤ | インターネット通販など | 今回指定日以前に販売価格等の条件を提示し今回施行日よりも前に申込みがあったもの |

【補足事項】

①について

上記の期間内に運賃等の対価を領収し、今回実施日以後にアップグレードによる追加料金が生じた場合は、追加料金分は10%で計算します。一方、ダウングレードによる返金を行う場合は、返金料金は8%で計算します。

②について

携帯電話料金で定額の基本料金等の他、通話量に応じた通話料金を一括して請求している場合において、上記の要件を満たすときは、10月度利用料は8%で計算します。なお、毎月定額のネット料金は対象外です。

水道料金ですが、今回施行日以後初めて行われる検針日(権利確定の日)が10月ではなく11月の場合も8%で計算します。

③について

工事(製造)の請負に係る契約ですが、対象となるのは日本標準産業分類(総務省)の大分類に区分される建設業(製造業)に係る工事です。またこれらに類する契約としましては、測量、地質調査、ソフトウエア開発などが挙げられます。

下請会社への丸投げや、今回施行日後に着手した工事であっても、上記の要件等を満たすときは8%で計算します。契約書の作成は要件ではありませんが、契約締結時期等を示す書類は必要となります。

工事代金が今回指定日以後に当初契約の金額から変更された場合ですが、当初金額と変更後の金額の差額については次のように取り扱います。

・最終請負金額が当初の金額よりも少ない場合

→ 最終請負金額を8%計算

・最終請負金額が当初の金額よりも多い場合

→ 当初金額を8%計算、同金額を超える部分を10%計算

(注)契約内容にはない追加工事代金については、別途適用の判断を行います。

④について

コピー機のリース料など資産の貸付けで上記の他、契約内容が次の a. 及び b. 又は a. 及び c. の要件に該当するものは8%で計算します。

-

-

- 貸付期間及び対価の額が定められている

- 事業者が対価の額の変更を求めることができる旨の定めがない

- 解約申し入れができる旨の定めがなくかつ貸付資産の取得費用及び付随費用の合計額のうちに支払賃借料の合計額の占める割合が90/100以上であるよう定められている

-

リースに付随するメンテナンスであっても、リース料の算定に当該費用を織り込んでおり、上記要件に該当するときは全体を8%で計算します。

⑤について

商品の販売の他、通信教育や電子書籍の配信等も対象となります。商品代金とは別に生じる送料につきましても、当該条件と同様に申込時に金額が確定する場合は8%で計算します。

なお、今回指定日以後に販売価格が変更されるものについては10%で計算します。

【その他の取引】

その他に経過措置が適用される取引としましては、次のものがあります。

◆前払式特定取引である冠婚葬祭の為の施設の提供及びその他の役務提供で、前回指定日から今回指定日前日までの間に契約締結しており、提供時期を予め定められないもの

◆有料老人ホームで前回指定日から今回指定日前日までの間に締結した一定の終身入居契約に基づく入居一時金(金額変更不可の定め有り)に対応する役務提供で今回実施日よりも前から引き続き行われるもの

◆予約販売に係る書籍等で、前回指定日から今回指定日前日までの間に締結した不特定多数の者に対する定期継続供給契約に係るもので、今回施行日より前に領収している場合(軽減税率が適用されるものを除きます)

|通知義務

工事の請負等で、今回の経過措置に該当する課税資産の譲渡等を行う事業者は、請求書等に今回の取引が経過措置の適用を受ける旨を表示し、相手先に通知する義務があります。

取引別留意事項

ここでは上記にご紹介しました経過措置のうち、判断が悩ましい事例を取り上げてまいります。

|不動産の販売

建築後に③の要件の期間内において、建設された住宅につき顧客の注文により内装等の工事をして譲渡契約を締結した場合ですが、経過措置の適用を受けるため8%で計算します。

マンションの完成前に一般公開して販売する場合ですが、購入者が壁の色等の注文をを付すことができるもので、③の期間内に契約したものは経過措置の適用を受けるため8%で計算します。

|機械設備の据付工事

機械設備の販売に係る据付工事につきましては、工事の請負契約に基づく工事として取り扱われます。従いまして上記③の要件を満たすときは、契約上製造請負の対価に据付工事の対価が含まれていたとしても、全体に経過措置の適用があります。

ご参考までに工事の請負に係る適用関係を示した資料を掲載いたします(国税庁HP資料を引用)。

|リース取引

前回施行日から今回施行日前日までの間に行ったリース譲渡で、リース譲渡に係る資産の譲渡等の特例の適用を受けるものに係る賦払金のうち、今回施行日以後に支払期日が到来するものは、8%により計算します。

なお、所得税又は法人税の計算において売買処理したものについては経過措置の適用がありません。

|テナントに係る取引

貸しビルのオーナーがテナントから収受する電気料金は、本年10月中に確定するものであっても、不特定多数の者に対する契約ではない為、経過措置の対象とはならず10%で計算します。

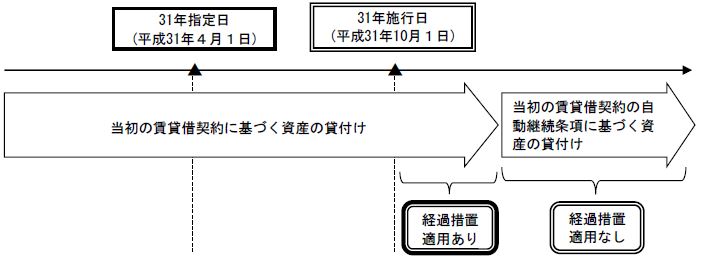

テナントの賃貸料ですが、上記④の要件に該当し、複数年ごとに自動継続する契約によるものについては、今回施行日から当初の貸付契約期間内の貸付のみが8%計算となります。そして自動契約更新後の賃貸料は10%です。ご参考までに国税庁HP資料を掲載いたします。

月跨ぎの取引等について

経過措置の他に判定が難しい取引が、増税の日を跨いで行われる取引です。具体的に取引内容をご紹介したいと思いますが、これらは経過措置の対象でないことを前提としております。

経過措置の要件にあてはまるときは、適用税率は8%となります(経過措置が優先される)。

|事務機器保守サービス

月毎に役務提供が完了する保守サービスで、20日締めで請求を行うものの10月度の請求分(9/21~10/20)につきましては、10%で計算します。

1年間の保守料を前払いする場合であっても、月額料金が定められており中途解約時には未経過分が返還されるもので、月毎に役務提供が完了するものは、10月以降の分から10%で計算します。

3月決算法人が年間保守料(2019/4~2020/3)を3月に支払い、短期前払費用の特例を利用して全額損金算入し、2019/3期の課税期間に全額8%課税仕入計上した場合には、2020/3期の課税期間に10~3月分の8%仕入返還を受けたものとして処理し、改めて10~3月分につき10%計算を行います。

|ゴルフ場年会費

ゴルフ場の優先・割引利用を受ける資格を維持させることを目的とする年会費などは注意が必要です。

年会費※の支払いであっても月毎に役務が完了するものでなく、返還義務を負わない場合は、会員から年会費の支払をうけるべきことが確定した時の税率が適用されます。従いまして今回施行日よりも前であれば、全額が8%計算の対象となります。

※対象期間は今回施行日より前の期間を含む場合です

|不動産の賃貸料

不動産の賃貸料で、今回指定日以後に契約されたものについてですが、10月分の賃貸料は9月に支払った場合であっても10%で計算します。一方9月分の賃貸料は10月に支払ったとしても8%で計算します。

|建設工事の中途発生費用

建設会社で、課税仕入につき未成工事支出金として経理しており、完成品受渡時の課税期間に課税仕入計上している場合で、今回施行日より前に行った課税仕入については、完成引き渡しが今回施行日以後のものであっても8%で計算します。

発注会社が、建設工事の目的物完成までの間に生じた課税仕入を建設仮勘定で経理している場合において、目的物の完成引渡しが今回施行日以後に行われたとしても、当該課税仕入については8%で計算します。

まとめ(Conclusion)

2019年10月以降に行われる取引の消費税率の判定ですが、まずは経過措置の適用の有無を確認し、該当すれば8%で計算し、該当しなければさらに中身を精査して、9月以前の資産の譲渡等か10月以降の資産の譲渡等かを判断します。

もし計上時期が10月以降であっても、9月以前の課税仕入等については8%を適用する場合があるためご注意ください。

When determining the applicable consumption tax rate, please check initially whether the transaction meet the requirement of transitional measure or not. If applicable, it must be calculated at 8%. If not applicable, please check next whether it was done before October 1st in 2019 or not. Please note that even if it will be included at the following taxation period, it might be applied to 8%.